在企业的发展过程中,资金是至关重要的一环,当企业需要资金支持时,银行贷款往往是一种常见的选择,不同的企业在不同的发展阶段和资金需求下,可能会选择不同的银行贷款方式,本文将对企业去银行贷款的常见方式进行介绍和分析。

信用贷款

信用贷款是银行最基本的贷款方式之一,它是基于企业的信用状况和还款能力来发放的贷款,企业无需提供抵押物,银行主要依据企业的财务报表、信用记录、经营状况等因素来评估其信用风险。

信用贷款的优点是手续简便、放款快速,适合信用良好、经营稳定的企业,其缺点也较为明显,即贷款额度相对较低,且贷款利率较高,银行对信用贷款的审批较为严格,企业需要具备良好的信用记录和财务状况。

保证贷款

保证贷款是指企业在向银行申请贷款时,由第三方提供保证,以确保企业按时还款,第三方可以是企业的股东、关联企业、担保公司等。

保证贷款的优点是可以增加企业获得贷款的机会,降低银行的风险,贷款利率相对较低,手续也相对简便,企业需要找到愿意提供保证的第三方,且第三方的信用状况和财务实力也会对贷款申请产生影响。

抵押贷款

抵押贷款是指企业将其固定资产或其他有价值的资产作为抵押物,向银行申请贷款,抵押物可以是房产、土地、机器设备、存货等。

抵押贷款的优点是贷款额度相对较高,贷款利率较低,且可以增加企业的资产流动性,银行对抵押物的评估和管理也相对较为严格,可以降低贷款风险,企业需要将抵押物交给银行保管,可能会影响企业的日常经营。

票据贴现

票据贴现是指企业将持有的商业汇票或银行承兑汇票转让给银行,银行扣除贴现利息后将剩余款项支付给企业的一种融资方式。

票据贴现的优点是手续简便、放款快速,可以解决企业短期资金周转问题,贴现利率相对较低,企业可以节省融资成本,票据贴现需要企业具备一定的票据融资能力,且贴现利息的计算较为复杂。

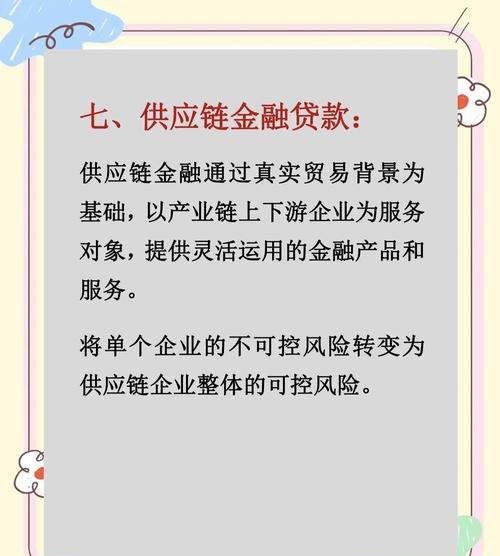

贸易融资

贸易融资是指银行在贸易过程中为企业提供的各种融资服务,包括信用证融资、押汇融资、保理融资等。

贸易融资的优点是可以帮助企业解决贸易中的资金问题,降低贸易风险,贸易融资通常与企业的贸易业务相结合,可以提高企业的贸易竞争力,贸易融资的具体方式和条件会因贸易方式和银行政策的不同而有所差异。

项目贷款

项目贷款是指银行向企业发放的用于特定项目建设或运营的贷款,项目贷款通常需要企业提供项目可行性研究报告、项目资金来源等相关资料。

项目贷款的优点是贷款额度较大,可以满足企业较大规模项目的资金需求,银行会对项目进行严格的评估和监督,以确保贷款的安全回收,项目贷款的审批流程较为复杂,需要企业具备较强的项目管理能力和资金实力。

跨境贷款

跨境贷款是指企业在境外银行获得的贷款,跨境贷款可以帮助企业降低融资成本,拓宽融资渠道。

跨境贷款的优点是可以利用境外市场的低利率资金,降低企业的融资成本,跨境贷款可以帮助企业拓展国际市场,提高企业的国际竞争力,跨境贷款涉及到国际金融市场和法律法规,需要企业具备一定的国际业务经验和风险管理能力。

企业去银行贷款的方式有多种,每种方式都有其特点和适用条件,企业在选择贷款方式时,应根据自身的资金需求、信用状况、经营状况等因素进行综合考虑,并与银行进行充分的沟通和协商,企业还应注意贷款的利率、期限、还款方式等细节问题,以确保贷款的顺利申请和使用,企业应加强自身的财务管理和风险控制,提高信用水平,为获得更多的银行贷款支持创造条件。

仅供参考,具体的贷款方式和条件可能因银行政策、市场情况等因素而有所不同,在实际操作中,建议企业与银行进行详细的咨询和沟通,以选择最适合自身需求的贷款方式。