在企业发展过程中,资金是至关重要的,当企业需要资金支持时,贷款是常见的融资方式之一,很多企业主对于企业是否可以同时在两家银行贷款存在疑问,本文将对此问题进行探讨,并分析其中的利弊。

企业贷款的基本概念

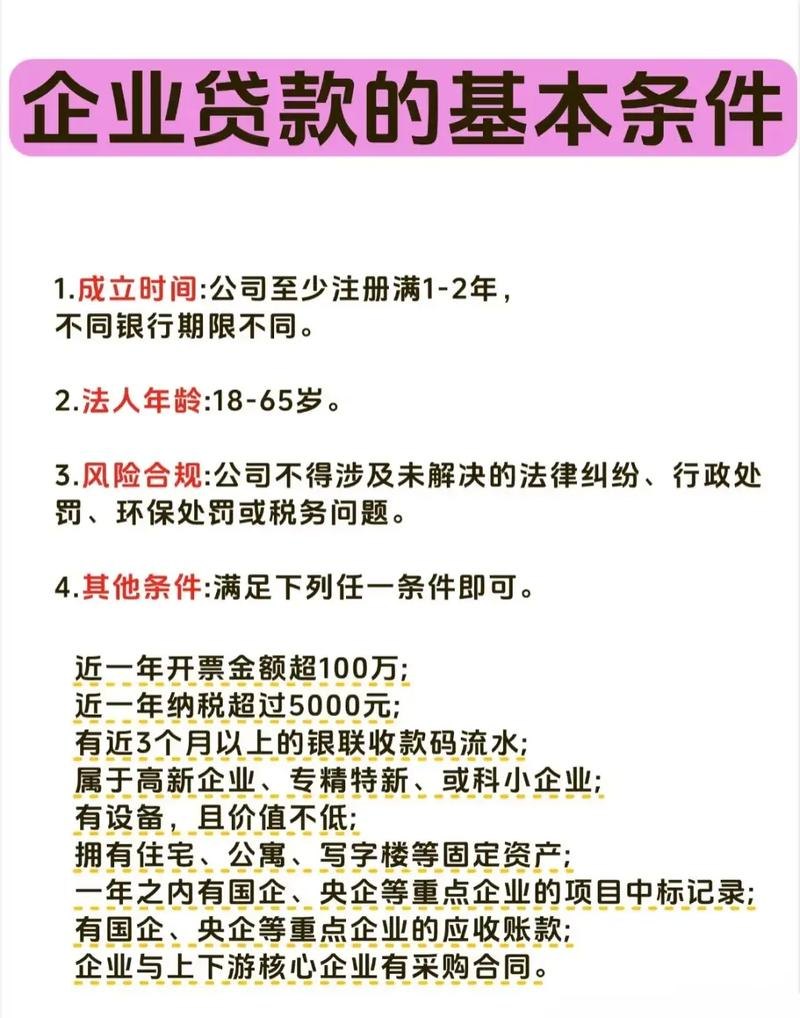

企业贷款是指企业为了生产经营的需要,向银行或其他金融机构借入的资金,贷款的用途通常包括购买设备、扩大生产规模、支付日常运营费用等,企业贷款的形式有多种,如短期贷款、中期贷款、长期贷款等。

企业同时在两家银行贷款的可能性

企业是可以同时在两家银行贷款的,银行在审批贷款时,会根据企业的信用状况、还款能力、财务状况等因素进行评估,只要企业符合银行的贷款要求,并且能够提供足够的抵押物或担保,就有可能获得两家银行的贷款。

需要注意的是,企业同时在两家银行贷款也存在一些风险和限制,企业需要同时满足两家银行的贷款要求,这可能会增加企业的负担,企业需要同时管理两家银行的贷款,包括还款计划、利息计算等,这可能会增加企业的工作量和管理难度,企业同时在两家银行贷款可能会引起银行的关注,银行可能会认为企业的财务状况不稳定,从而影响企业的信用评级。

企业同时在两家银行贷款的利弊

(一)好处

1、获得更多的资金支持

通过同时在两家银行贷款,企业可以获得更多的资金支持,从而满足企业的资金需求,这对于扩大生产规模、开展新业务等具有重要意义。

2、降低融资成本

如果企业在两家银行的贷款条件不同,例如利率不同,那么企业可以通过比较不同银行的贷款条件,选择最优惠的贷款方案,从而降低融资成本。

3、分散风险

将贷款分散到两家银行,可以降低企业的贷款风险,如果其中一家银行出现问题,企业还可以依靠另一家银行的贷款来维持正常运营。

(二)弊端

1、增加管理难度

企业需要同时管理两家银行的贷款,包括还款计划、利息计算等,这可能会增加企业的工作量和管理难度,如果企业管理不善,可能会导致贷款逾期或违约,从而影响企业的信用评级。

2、增加财务费用

企业同时在两家银行贷款,需要支付更多的利息和手续费等财务费用,这可能会增加企业的财务负担。

3、引起银行关注

企业同时在两家银行贷款可能会引起银行的关注,银行可能会认为企业的财务状况不稳定,从而影响企业的信用评级,如果企业的信用评级下降,可能会导致企业在未来的融资中遇到困难。

企业在两家银行贷款的注意事项

1、了解银行的贷款政策

在选择银行之前,企业需要了解银行的贷款政策,包括贷款额度、贷款利率、还款方式等,企业应该选择与自身经营状况和发展需求相匹配的银行。

2、提供真实的财务信息

企业在申请贷款时,需要向银行提供真实的财务信息,银行会根据企业的财务状况进行评估,如果企业提供虚假的财务信息,可能会导致贷款申请被拒绝或在贷款过程中出现问题。

3、合理规划还款计划

企业在申请贷款时,应该根据自身的经营状况和财务状况,合理规划还款计划,企业应该确保在贷款期限内按时还款,避免出现逾期或违约的情况。

4、注意抵押物或担保的价值

企业在申请贷款时,通常需要提供抵押物或担保,企业应该注意抵押物或担保的价值,确保抵押物或担保的价值足够覆盖贷款金额,如果抵押物或担保的价值不足,可能会导致企业在贷款过程中出现问题。

5、避免过度贷款

企业在申请贷款时,应该避免过度贷款,过度贷款可能会导致企业的财务状况不稳定,增加企业的经营风险,企业应该根据自身的经营状况和财务状况,合理确定贷款额度。

企业是可以同时在两家银行贷款的,但同时在两家银行贷款也存在一些风险和限制,企业在决定是否同时在两家银行贷款时,应该充分考虑自身的经营状况和财务状况,权衡利弊,选择最适合企业的贷款方案,企业在贷款过程中应该遵守银行的贷款政策和相关法律法规,确保贷款申请顺利进行。