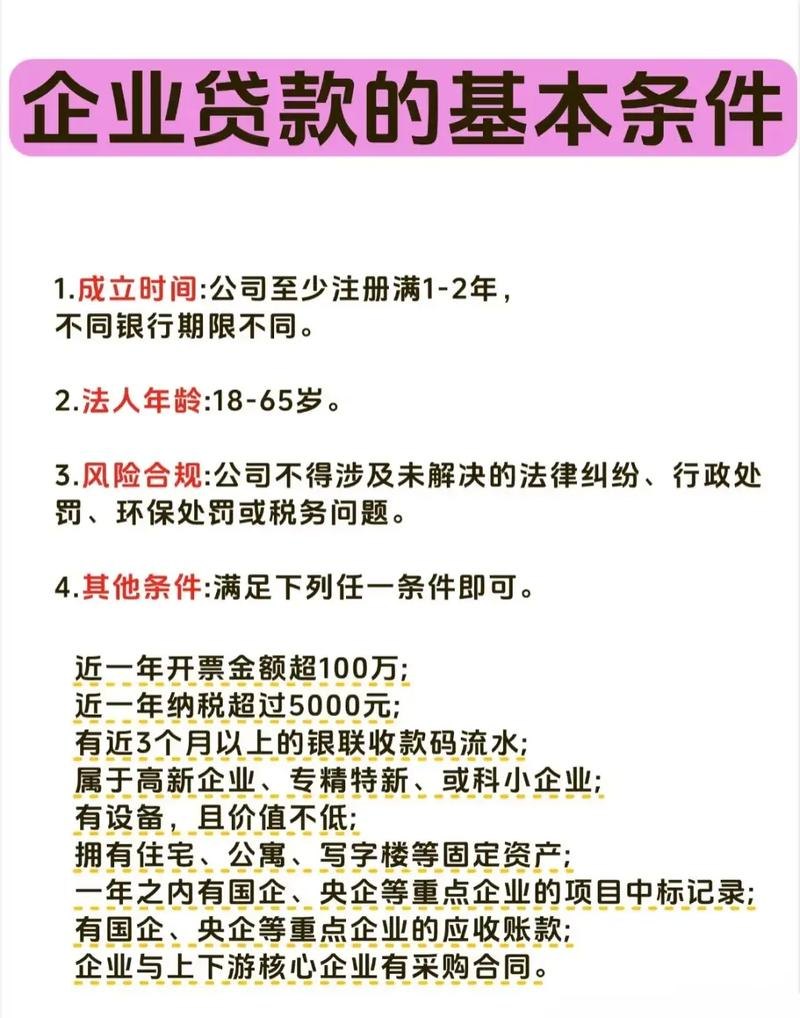

本文旨在探讨企业贷款银行融资利率的影响因素,并提出相应的优化策略,通过对相关文献的综合分析和实际案例的研究,本文认为企业的信用状况、财务状况、贷款用途、市场竞争等因素都会对银行融资利率产生影响,企业可以通过优化自身信用状况、合理规划财务报表、明确贷款用途等方式来降低融资成本,银行也可以通过加强风险管理、优化贷款审批流程、创新金融产品等方式来提高服务质量和竞争力。

一、引言

随着经济的发展,企业融资需求日益增加,银行作为企业融资的主要渠道之一,其提供的贷款利率直接影响着企业的融资成本和经济效益,了解企业贷款银行融资利率的影响因素,并采取相应的优化策略,对于企业和银行都具有重要的意义。

二、企业贷款银行融资利率的影响因素

(一)企业信用状况

企业的信用状况是银行评估其还款能力的重要依据,信用状况良好的企业通常能够获得较低的融资利率,而信用状况较差的企业则可能面临较高的融资利率甚至被拒绝贷款。

(二)财务状况

企业的财务状况也是银行考虑的重要因素之一,银行通常会关注企业的资产负债率、流动比率、速动比率等指标,以评估其偿债能力和财务风险,财务状况良好的企业更容易获得较低的融资利率。

(三)贷款用途

贷款用途也是影响银行融资利率的因素之一,如果企业的贷款用途是用于生产经营、技术改造等有利于企业发展的项目,银行可能会给予较低的融资利率,反之,如果贷款用途是用于投资房地产、股票等风险较高的项目,银行可能会提高融资利率。

(四)市场竞争

市场竞争也是影响银行融资利率的因素之一,在竞争激烈的市场环境下,银行可能会通过降低融资利率来吸引客户,提高市场份额,反之,在市场竞争不激烈的情况下,银行可能会提高融资利率以获取更高的收益。

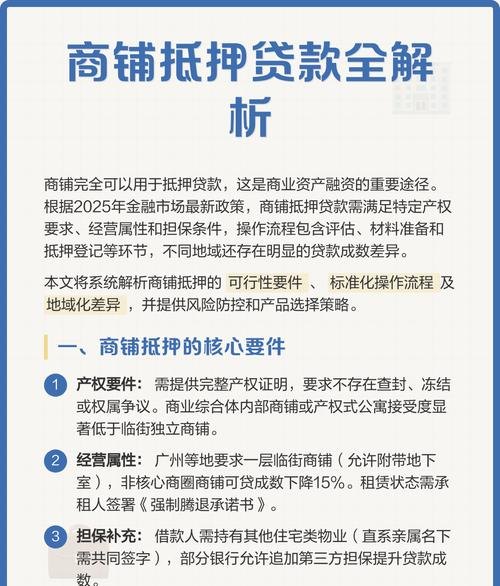

(五)担保方式

担保方式也是影响银行融资利率的因素之一,企业可以通过提供抵押物、质押物、保证等方式来增强自身的信用状况,从而获得较低的融资利率。

(六)银行经营策略

银行的经营策略也会影响其对企业的贷款利率,一些银行可能会采取差异化定价策略,根据企业的信用状况、贷款用途、担保方式等因素来制定不同的贷款利率。

三、企业贷款银行融资利率的优化策略

(一)优化企业信用状况

企业可以通过以下方式来优化自身的信用状况:

1、加强内部管理,提高经营效率和盈利能力。

2、保持良好的信用记录,按时还款,避免逾期和违约。

3、提供充足的抵押物、质押物或保证,增强自身的信用状况。

4、与银行保持良好的合作关系,积极沟通,及时反馈企业的经营状况和财务状况。

(二)合理规划财务报表

企业可以通过以下方式来合理规划财务报表:

1、优化资产结构,提高资产质量和流动性。

2、控制负债规模,降低资产负债率和财务风险。

3、提高盈利能力,增加净利润和净资产。

4、保持财务报表的真实性和准确性,避免虚假记载和误导性陈述。

(三)明确贷款用途

企业可以通过以下方式来明确贷款用途:

1、制定详细的资金使用计划,确保贷款资金用于生产经营、技术改造等有利于企业发展的项目。

2、建立健全的财务管理制度,加强对贷款资金的使用和监控。

3、定期向银行汇报贷款资金的使用情况,接受银行的监督和检查。

(四)选择合适的担保方式

企业可以通过以下方式来选择合适的担保方式:

1、根据自身的实际情况和需求,选择适合的担保方式。

2、提供充足的抵押物、质押物或保证,增强自身的信用状况。

3、合理评估抵押物、质押物的价值和变现能力,确保担保的有效性。

4、注意担保合同的条款和条件,避免出现法律风险。

(五)加强与银行的沟通与合作

企业可以通过以下方式来加强与银行的沟通与合作:

1、建立良好的沟通机制,及时了解银行的政策和要求。

2、积极参与银行的营销活动,提高银行对企业的关注度和认可度。

3、提供真实、准确的财务信息和经营数据,配合银行进行风险评估和审批。

4、遵守银行的合同和约定,按时还款,维护良好的信用记录。

(六)关注市场利率变化

企业可以通过以下方式来关注市场利率变化:

1、建立利率风险预警机制,及时了解市场利率的变化趋势。

2、合理选择贷款期限和还款方式,降低利率风险。

3、与银行协商利率调整机制,根据市场利率变化及时调整贷款利率。

4、关注国家宏观经济政策和货币政策的变化,及时调整企业的融资策略。

四、结论

企业贷款银行融资利率受到多种因素的影响,包括企业信用状况、财务状况、贷款用途、市场竞争、担保方式、银行经营策略等,企业可以通过优化自身信用状况、合理规划财务报表、明确贷款用途、选择合适的担保方式、加强与银行的沟通与合作、关注市场利率变化等方式来降低融资成本,提高企业的经济效益,银行也可以通过加强风险管理、优化贷款审批流程、创新金融产品等方式来提高服务质量和竞争力,实现双方的共赢。