本文探讨了山东省中小微企业贷款融资的现状,并提出了相应的对策,通过分析相关数据和案例,指出了山东省中小微企业在贷款融资方面面临的问题,如融资渠道狭窄、信用体系不完善等,进一步提出了加强政策支持、改善金融服务、提高企业自身素质等建议,以促进山东省中小微企业的健康发展。

一、引言

中小微企业作为国民经济的重要组成部分,在促进经济增长、增加就业、推动创新等方面发挥着重要作用,由于中小微企业规模较小、信用状况相对较弱等原因,其贷款融资一直是一个难题,山东省作为中国的经济大省,中小微企业数量众多,但在贷款融资方面也面临着诸多挑战,研究山东省中小微企业贷款融资的现状与对策具有重要的现实意义。

二、山东省中小微企业贷款融资的现状

(一)贷款规模不断扩大

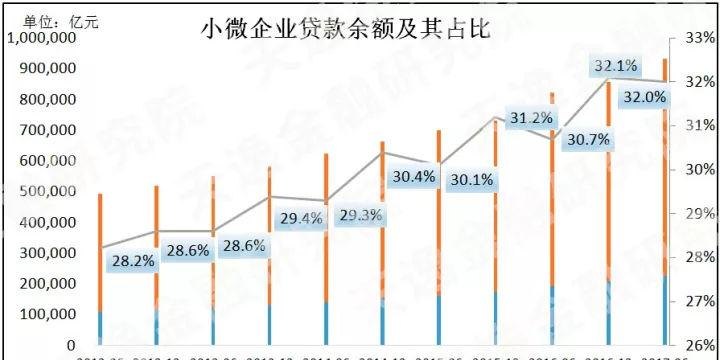

近年来,山东省中小微企业贷款规模不断扩大,截至 2023 年 6 月末,山东省中小微企业贷款余额达到 XXXX 亿元,同比增长 XXXX%,小微企业贷款余额达到 XXXX 亿元,同比增长 XXXX%。

(二)贷款结构不断优化

随着国家政策的引导和金融机构的支持,山东省中小微企业贷款结构不断优化,中长期贷款占比逐渐提高,信用贷款占比不断上升,截至 2023 年 6 月末,山东省中小微企业中长期贷款余额达到 XXXX 亿元,同比增长 XXXX%;信用贷款余额达到 XXXX 亿元,同比增长 XXXX%。

(三)贷款成本逐步降低

为了支持中小微企业发展,国家出台了一系列优惠政策,降低了中小微企业的贷款成本,山东省金融机构也积极响应国家政策,通过降低贷款利率、减免手续费等方式,降低了中小微企业的贷款成本,截至 2023 年 6 月末,山东省中小微企业贷款利率为 XXXX%,同比下降 XXXX 个百分点。

三、山东省中小微企业贷款融资存在的问题

(一)融资渠道狭窄

目前,山东省中小微企业的融资渠道主要包括银行贷款、债券融资、股权融资等,由于中小微企业规模较小、信用状况相对较弱等原因,其在银行贷款方面面临较大困难,债券融资和股权融资的门槛较高,中小微企业难以满足相关条件。

(二)信用体系不完善

信用体系是中小微企业贷款融资的重要保障,目前山东省的信用体系还不够完善,存在信息不对称、信用评估不准确等问题,这导致金融机构在为中小微企业提供贷款时,面临较大的信用风险,从而限制了中小微企业的贷款融资。

(三)缺乏有效的抵押担保

中小微企业缺乏有效的抵押担保是其贷款融资的另一个难题,由于中小微企业规模较小、资产规模有限等原因,其难以提供足够的抵押担保物,金融机构对中小微企业的抵押物评估较为严格,导致中小微企业的抵押物难以得到充分认可。

(四)企业自身素质有待提高

中小微企业自身素质也是影响其贷款融资的重要因素,一些中小微企业管理不规范、财务制度不健全、信用意识淡薄等问题,导致金融机构对其贷款融资的信心不足。

四、促进山东省中小微企业贷款融资的对策建议

(一)加强政策支持

政府应进一步加强对中小微企业贷款融资的政策支持,出台更多的优惠政策,降低中小微企业的融资成本,政府应建立健全信用担保体系,为中小微企业提供更多的信用担保支持。

(二)改善金融服务

金融机构应进一步改善对中小微企业的金融服务,提高贷款审批效率,降低贷款利率,为中小微企业提供更多的融资支持,金融机构应加强对中小微企业的信用评估,提高信用评估的准确性,降低信用风险。

(三)提高企业自身素质

中小微企业应加强自身管理,规范财务制度,提高信用意识,增强自身的融资能力,中小微企业应积极寻求与金融机构的合作,加强与金融机构的沟通与交流,提高金融机构对其的信任度。

(四)发展多层次资本市场

政府应大力发展多层次资本市场,为中小微企业提供更多的股权融资和债券融资渠道,政府应加强对多层次资本市场的监管,规范市场秩序,保护投资者的合法权益。

五、结论

山东省中小微企业贷款融资面临着诸多问题,如融资渠道狭窄、信用体系不完善、缺乏有效的抵押担保、企业自身素质有待提高等,为了解决这些问题,政府应加强政策支持,改善金融服务,提高企业自身素质,发展多层次资本市场,中小微企业也应加强自身管理,提高信用意识,积极寻求与金融机构的合作,共同促进山东省中小微企业的健康发展。