一、引言

在企业发展过程中,资金是至关重要的因素,农行企业信用贷款作为一种常见的融资方式,为企业提供了重要的支持,本文将详细介绍农行企业信用贷款的含义、特点、申请条件和办理流程,帮助企业更好地了解和运用这一金融工具。

二、农行企业信用贷款的含义

农行企业信用贷款是指农业银行向企业客户提供的无需提供抵押物或其他担保的贷款,该贷款基于企业的信用状况和经营实力,以企业的信誉和未来的盈利能力为还款保障。

三、农行企业信用贷款的特点

1、无需抵押物:与传统的抵押贷款不同,农行企业信用贷款无需企业提供抵押物,减轻了企业的财务负担。

2、审批快速:由于无需进行抵押物的评估和处置,农行企业信用贷款的审批流程相对简化,审批速度较快,能够满足企业紧急的资金需求。

3、灵活的还款方式:农行提供多种还款方式,如等额本金、等额本息、按月还息到期还本等,企业可以根据自身的经营状况和财务状况选择适合的还款方式。

4、额度较高:农行企业信用贷款的额度相对较高,可以满足企业较大规模的资金需求。

5、广泛的适用范围:农行企业信用贷款适用于各类企业,包括小微企业、中型企业和大型企业,涵盖了不同行业和发展阶段的企业。

四、农行企业信用贷款的申请条件

1、企业资质:企业须是依法设立并合法经营的法人或其他经济组织,具有独立的法人资格。

2、信用记录:企业在过往的经营活动中应保持良好的信用记录,无不良信用记录。

3、经营状况:企业的经营状况稳定,具有良好的盈利能力和发展前景。

4、还款能力:企业具备按时足额还款的能力,有稳定的现金流和财务报表。

5、农行要求:符合农行其他相关规定和要求。

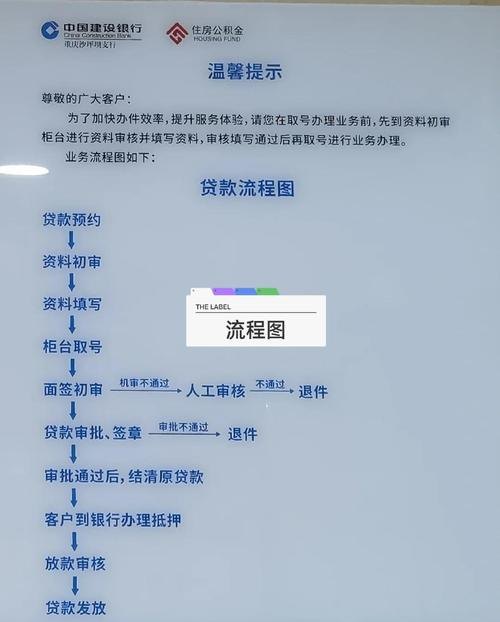

五、农行企业信用贷款的办理流程

1、咨询与申请:企业与农行客户经理进行沟通,了解农行企业信用贷款的产品特点和申请条件,企业填写并提交《企业信用贷款申请表》,提供相关的企业资料和财务报表。

2、调查与评估:农行客户经理对企业进行详细的调查和评估,包括企业的信用状况、经营状况、财务状况等,评估结果将作为贷款审批的重要依据。

3、贷款审批:农行根据企业的信用评估结果和其他相关因素,进行贷款审批,审批通过后,农行将与企业签订贷款合同。

4、放款与使用:企业在收到农行的放款通知后,按照合同约定的用途使用贷款资金,农行将对贷款资金的使用进行监控,确保资金合规使用。

5、还款与结清:企业按照贷款合同的约定按时足额还款,贷款结清后,农行将解除相关的担保措施。

六、注意事项

1、了解费用:在申请农行企业信用贷款前,企业应详细了解贷款的费用构成,包括利息、手续费等,避免因费用问题增加融资成本。

2、合理规划:企业应根据自身的资金需求和经营状况,合理规划贷款额度和期限,避免过度融资或融资不足。

3、保持良好信用:企业应保持良好的信用记录,按时还款,避免逾期或违约,以免影响企业的信用评级和未来的融资能力。

4、注意合同条款:企业在签订贷款合同前,应仔细阅读合同条款,确保合同内容符合自身利益,如有疑问,可咨询专业律师或金融顾问。

5、关注市场变化:企业应关注市场变化和金融政策的调整,及时调整融资策略,以适应市场变化和企业发展的需要。

七、结论

农行企业信用贷款作为一种重要的融资工具,为企业提供了便捷、灵活的资金支持,企业在选择农行企业信用贷款时,应充分了解其含义、特点、申请条件和办理流程,并根据自身的实际需求和情况进行合理规划和申请,企业应注意遵守相关规定和合同约定,保持良好的信用记录,以确保顺利获得贷款并按时还款,通过合理运用农行企业信用贷款,企业可以更好地满足资金需求,促进企业的健康发展。