随着我国经济的不断发展和城市化进程的加快,越来越多的单职工也开始关注起了购房的问题。而作为一种重要的购房资金来源,住房公积金贷款成为了许多单职工的首选。单职工能用住房公积金贷款多少呢?又有哪些因素会影响到贷款额度呢?接下来,我们将详细解析单职工住房公积金贷款的相关政策和规定。

(图片来源网络,侵删)

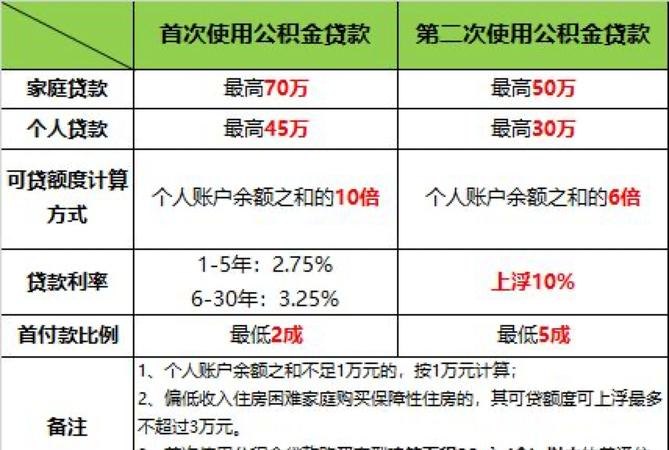

根据我国相关政策规定,单职工在申请住房公积金贷款时,最高贷款额度是由当地住房公积金管理中心根据申请人的收入、缴存年限、贷款用途等因素综合考虑后确定的。通常情况下,单职工的最高贷款额度一般为其个人住房公积金账户余额的1-3倍。也有一些地区规定最高贷款额度为个人住房公积金账户余额的4倍或以上。

单职工能用住房公积金贷款多少还取决于其个人的收入和负债情况。银行在审批贷款时会参考借款人的月收入、信用记录、工作稳定性等因素,以确保借款人有足够的还款能力。银行还会根据借款人的负债情况来评估其还款能力,避免因贷款过多导致财务风险。

单职工在申请住房公积金贷款时还需注意以下几点:首先,贷款用途必须是购买自住住房或者偿还购房贷款;其次,贷款期限一般为5-30年,根据借款人的还款能力和贷款金额来确定;最后,贷款利率一般为基准利率的0.7-1.1倍,具体利率根据当地政策和市场情况而定。

单职工在申请住房公积金贷款时,最高贷款额度和能贷款的金额会受到多方面因素的影响。在申请贷款前,单职工需要提前了解当地的政策规定,评估自身的财务状况,以及选择合适的贷款机构和产品。只有这样,才能更好地实现购房梦想,提升生活质量。

本文由宝亿网站(baoyicm.com)小编,原创或收集整理于互联网,如需转载请注明出处。