2020年初,一场突如其来的新冠疫情给全球经济带来了巨大冲击,小微企业首当其冲,为了帮助小微企业渡过难关,稳定经济增长,政府和金融机构纷纷出台了一系列扶持政策,其中银行贷款成为了小微企业重要的资金支持渠道,对于许多小微企业主来说,疫情期间办理银行贷款可能会面临一些特殊的困难和挑战,本文将详细介绍疫情下小微企业银行贷款的办理流程、所需材料以及注意事项,帮助小微企业主顺利获得贷款。

了解银行贷款政策

在申请银行贷款之前,小微企业主首先需要了解银行针对疫情出台的相关贷款政策,不同银行可能会有不同的政策和产品,有些银行可能会提供优惠利率、延长还款期限、放宽贷款条件等,小微企业主可以通过银行官方网站、客服热线、客户经理等渠道获取最新的贷款政策信息。

小微企业主还需要了解银行贷款的基本要求,如企业的经营状况、信用记录、还款能力等,银行会要求企业提供营业执照、税务登记证、组织机构代码证、财务报表、银行流水等基本资料,同时还会对企业的信用状况进行评估。

准备贷款申请材料

1、企业基本资料

- 营业执照、税务登记证、组织机构代码证副本复印件。

- 法定代表人身份证明书及身份证复印件。

- 公司章程。

- 企业成立以来的年度财务报表及审计报告(如有)。

- 银行开户许可证。

2、贷款用途证明

- 采购原材料、生产设备等经营活动的合同或订单。

- 支付员工工资、租金等费用的证明文件。

- 其他与贷款用途相关的证明材料。

3、信用状况证明

- 企业信用报告。

- 法定代表人个人信用报告。

- 其他信用状况证明材料(如有)。

4、还款能力证明

- 企业近一年的银行流水。

- 企业近一年的纳税证明。

- 企业的经营合同、订单等收入证明。

- 其他还款能力证明材料(如有)。

5、其他证明材料

- 疫情期间的相关证明材料,如政府部门出具的疫情防控证明、企业受疫情影响的相关证明等。

- 银行要求提供的其他证明材料。

选择合适的贷款银行

小微企业主在选择贷款银行时,需要综合考虑银行的信誉度、贷款利率、贷款额度、贷款期限、还款方式等因素,还需要考虑银行的服务质量、审批速度等因素。

小微企业主可以通过以下几种方式选择合适的贷款银行:

1、咨询专业人士

- 小微企业主可以咨询银行客户经理、财务顾问等专业人士,了解不同银行的贷款政策和产品,选择最适合自己企业的银行。

2、比较不同银行的贷款利率和贷款条件

- 小微企业主可以通过银行官方网站、客服热线等渠道,比较不同银行的贷款利率和贷款条件,选择最优惠的银行。

3、了解银行的服务质量和审批速度

- 小微企业主可以通过网络评价、客户口碑等方式,了解银行的服务质量和审批速度,选择服务质量好、审批速度快的银行。

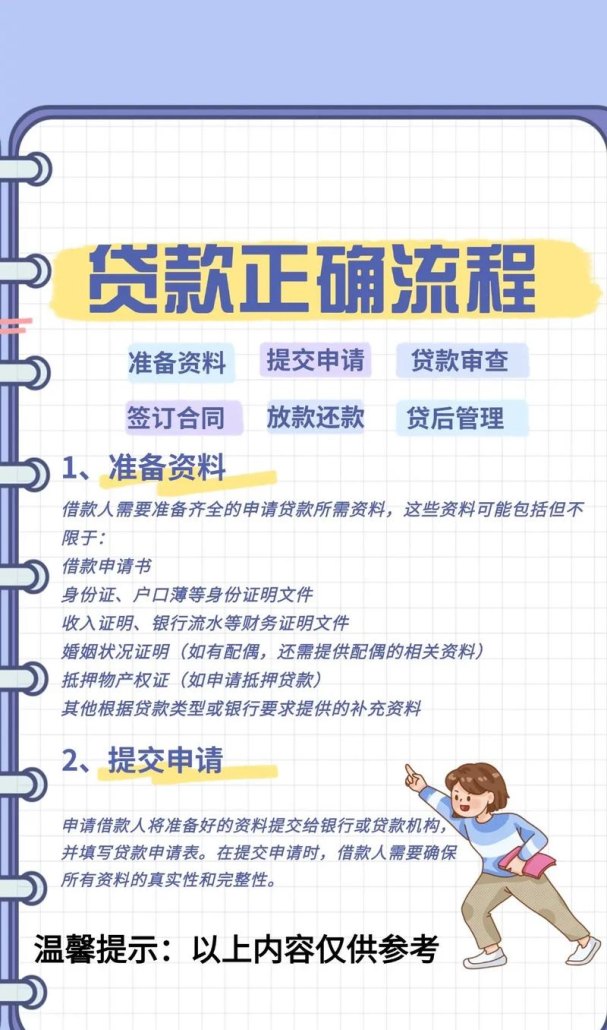

填写贷款申请表

小微企业主在选择好贷款银行后,需要填写贷款申请表,贷款申请表是银行评估企业贷款申请的重要依据,填写时需要认真、准确、完整地填写各项信息。

贷款申请表一般包括以下内容:

1、企业基本信息

- 企业名称、注册地址、法定代表人姓名、联系方式等。

- 企业成立时间、经营范围、注册资本等。

2、贷款申请信息

- 贷款金额、贷款期限、贷款利率、还款方式等。

- 贷款用途、贷款用途证明等。

3、企业财务状况

- 企业近一年的财务报表及审计报告(如有)。

- 企业近一年的银行流水。

- 企业近一年的纳税证明。

4、信用状况

- 企业信用报告。

- 法定代表人个人信用报告。

5、其他信息

- 疫情期间的相关证明材料,如政府部门出具的疫情防控证明、企业受疫情影响的相关证明等。

- 银行要求提供的其他信息。

提交贷款申请材料

小微企业主填写完贷款申请表后,需要将贷款申请材料提交给贷款银行,贷款申请材料可以通过银行官方网站、客服热线、客户经理等渠道提交。

提交贷款申请材料时,需要注意以下几点:

1、确保材料的真实性和完整性

- 小微企业主需要确保提交的贷款申请材料真实、准确、完整,不得提供虚假材料。

2、按照银行要求的格式和要求提交材料

- 小微企业主需要按照银行要求的格式和要求提交贷款申请材料,如银行要求提供原件的,需要提供原件;银行要求提供复印件的,需要提供复印件,并加盖企业公章。

3、注意材料的时效性

- 小微企业主需要注意贷款申请材料的时效性,如银行要求提供近一年的财务报表和银行流水,需要确保提供的材料是近一年的。

银行审批贷款申请

银行收到小微企业主提交的贷款申请材料后,会对企业的贷款申请进行审批,银行审批贷款申请的主要内容包括:

1、企业基本信息

- 企业的注册地址、法定代表人姓名、联系方式等。

- 企业的经营范围、注册资本等。

2、贷款申请信息

- 贷款金额、贷款期限、贷款利率、还款方式等。

- 贷款用途、贷款用途证明等。

3、企业财务状况

- 企业近一年的财务报表及审计报告(如有)。

- 企业近一年的银行流水。

- 企业近一年的纳税证明。

4、信用状况

- 企业信用报告。

- 法定代表人个人信用报告。

5、其他信息

- 疫情期间的相关证明材料,如政府部门出具的疫情防控证明、企业受疫情影响的相关证明等。

- 银行要求提供的其他信息。

银行在审批贷款申请时,会根据企业的实际情况和银行的政策要求,综合评估企业的贷款申请,如果企业的贷款申请符合银行的要求,银行会批准企业的贷款申请,并与企业签订贷款合同。

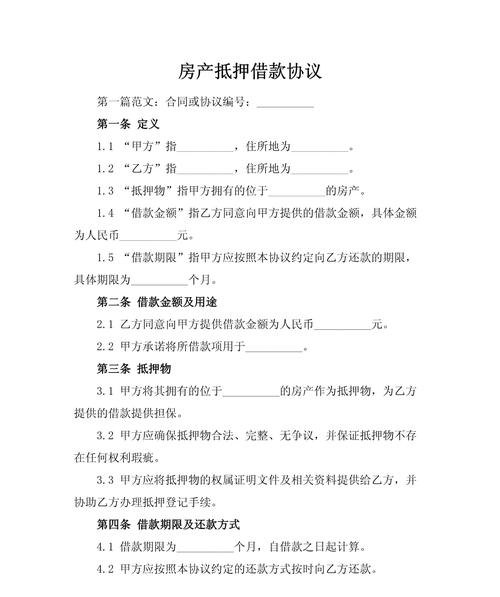

签订贷款合同

银行批准企业的贷款申请后,会与企业签订贷款合同,贷款合同是银行和企业之间的法律文件,规定了双方的权利和义务,签订贷款合同前,小微企业主需要认真阅读合同条款,确保合同条款符合自己的要求。

贷款合同一般包括以下内容:

1、贷款金额、贷款期限、贷款利率、还款方式等。

2、贷款用途、贷款用途证明等。

3、企业的还款义务和违约责任。

4、银行的权利和义务。

5、其他条款。

签订贷款合同后,小微企业主需要按照合同约定的还款方式和还款期限,按时足额偿还贷款本息。

银行放款

小微企业主签订贷款合同后,银行会按照合同约定的放款方式和放款时间,将贷款资金发放到企业的指定账户,小微企业主需要及时查收贷款资金,并确保贷款资金用于企业的经营活动。

注意事项

1、及时了解银行贷款政策的变化

- 疫情期间,银行贷款政策可能会发生变化,小微企业主需要及时了解银行贷款政策的变化,以便及时调整贷款申请策略。

2、提高企业的信用状况

- 银行在审批贷款申请时,会对企业的信用状况进行评估,小微企业主需要提高企业的信用状况,如按时足额偿还贷款本息、按时缴纳税款等,以提高银行对企业的信用评级。

3、合理规划贷款用途

- 小微企业主需要合理规划贷款用途,确保贷款资金用于企业的经营活动,不得将贷款资金用于投资、炒股等非经营活动。

4、注意贷款风险

- 小微企业主需要注意贷款风险,如贷款利率、还款期限、还款方式等,在签订贷款合同前,小微企业主需要仔细阅读合同条款,了解贷款风险,并采取相应的风险防范措施。

疫情下小微企业银行贷款办理需要小微企业主了解银行贷款政策、准备贷款申请材料、选择合适的贷款银行、填写贷款申请表、提交贷款申请材料、银行审批贷款申请、签订贷款合同、银行放款等一系列流程,小微企业主还需要注意及时了解银行贷款政策的变化、提高企业的信用状况、合理规划贷款用途、注意贷款风险等事项,希望本文能够帮助小微企业主顺利获得银行贷款,渡过难关。