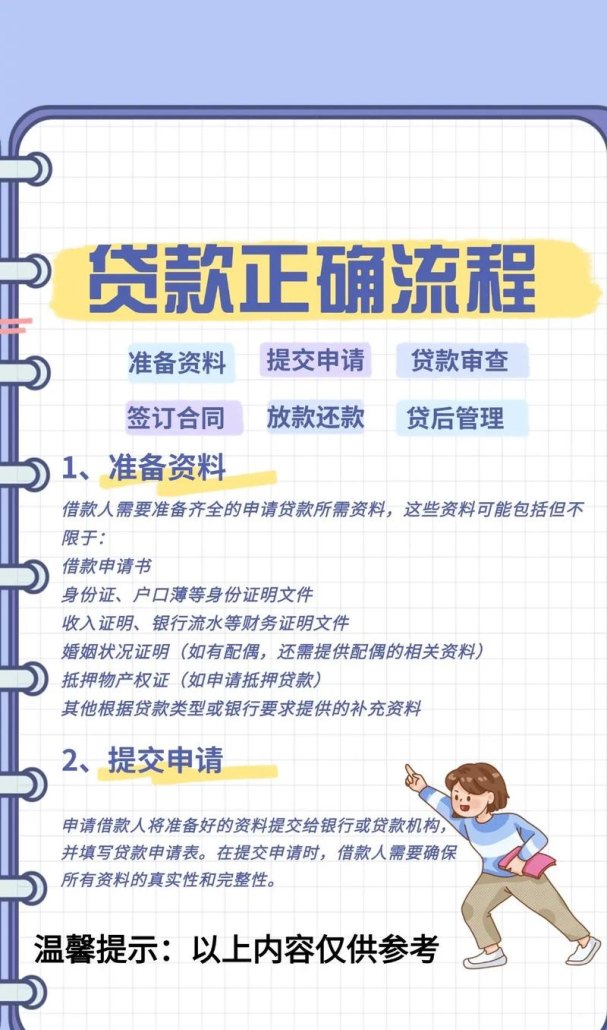

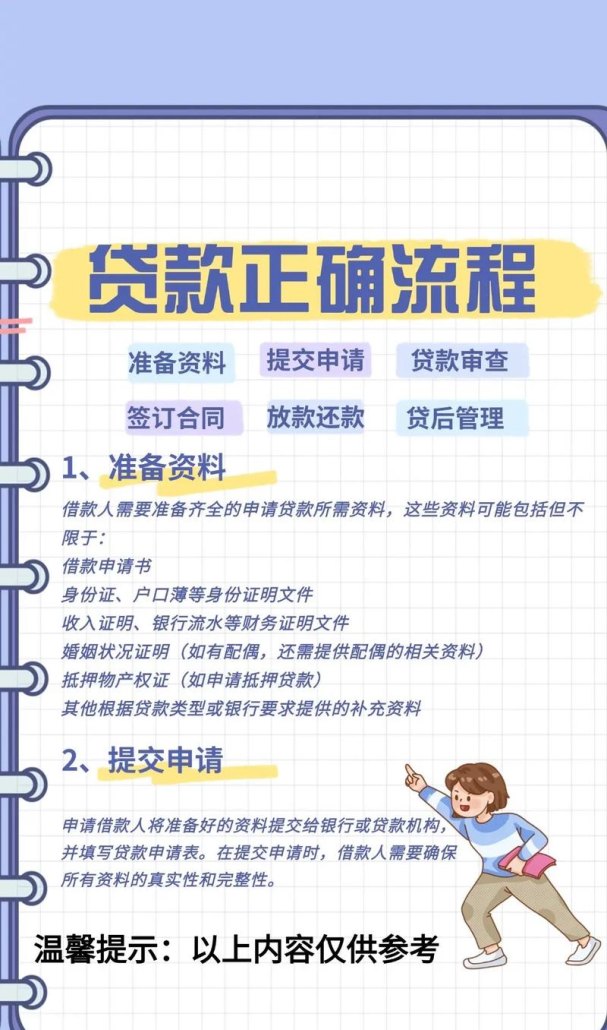

一、引言

在当今经济环境下,微小企业作为经济发展的重要力量,面临着诸多融资难题,传统的银行贷款往往对微小企业设置较高的门槛,导致许多有潜力的微小企业难以获得足够的资金支持,而P2P平台的出现为微小企业提供了新的融资渠道,P2P平台的风险也不容忽视,为了降低风险,保障投资者和微小企业的利益,银行做担保的模式逐渐兴起,本文将探讨微小企业通过P2P平台贷款银行做担保的相关问题,分析其机遇与挑战。

二、微小企业融资现状与困境

(一)微小企业的重要性

微小企业在促进经济增长、增加就业、推动创新等方面发挥着重要作用,它们是市场经济的活跃主体,为社会创造了大量的财富和就业机会,由于微小企业自身的特点,如规模小、资产少、信用评级低等,它们在融资方面往往面临着诸多困难。

(二)传统银行贷款的限制

1、高门槛

银行在发放贷款时,通常会对微小企业的规模、行业、信用状况等进行严格审查,微小企业往往难以满足银行的要求,导致贷款申请被拒。

2、繁琐的手续

银行贷款手续繁琐,需要企业提供大量的资料和文件,包括财务报表、营业执照、税务登记证等,这对于微小企业来说,是一项沉重的负担。

3、短期限

银行贷款的期限通常较短,一般在1-3年之间,难以满足微小企业的长期资金需求。

(三)P2P平台的兴起与发展

P2P平台是一种互联网金融模式,它通过互联网将资金需求方和资金供给方连接起来,实现了资金的直接融通,P2P平台的出现为微小企业提供了新的融资渠道,它具有门槛低、手续简便、期限灵活等优点,受到了许多微小企业的欢迎。

三、银行做担保的P2P平台贷款模式

(一)模式概述

银行做担保的P2P平台贷款模式是指P2P平台与银行合作,由银行对微小企业的贷款进行担保,在这种模式下,微小企业通过P2P平台向投资者借款,银行对贷款进行担保,投资者在获得本息保障的同时,也可以获得一定的收益。

(二)银行做担保的优势

1、降低风险

银行作为专业的金融机构,具有较强的风险评估和控制能力,银行对微小企业的贷款进行担保,可以降低投资者的风险,提高投资者的信心。

2、提高信用度

银行的信用度较高,投资者对银行的信任度也较高,银行做担保的P2P平台贷款模式可以提高微小企业的信用度,增加微小企业的融资机会。

3、规范市场

银行做担保的P2P平台贷款模式可以规范市场秩序,减少不良贷款的发生,银行对微小企业的贷款进行严格审查和监管,可以保证贷款资金的安全和合理使用。

四、微小企业通过P2P平台贷款银行做担保的机遇

(一)拓宽融资渠道

微小企业通过P2P平台贷款银行做担保,可以拓宽融资渠道,获得更多的资金支持,银行的担保可以降低投资者的风险,提高投资者的信心,从而吸引更多的投资者参与。

(二)降低融资成本

微小企业通过P2P平台贷款银行做担保,可以降低融资成本,银行的担保可以提高微小企业的信用度,从而降低贷款利率,银行的担保也可以减少微小企业的融资手续和时间成本。

(三)提高企业知名度

微小企业通过P2P平台贷款银行做担保,可以提高企业知名度,银行的担保可以增加微小企业的信用度,从而吸引更多的合作伙伴和客户,银行的担保也可以提高微小企业的社会形象和声誉。

五、微小企业通过P2P平台贷款银行做担保的挑战

(一)银行风险控制

银行做担保的P2P平台贷款模式存在一定的风险,银行需要对微小企业的贷款进行严格审查和监管,以降低风险,银行也需要加强自身的风险管理能力,以应对可能出现的风险。

(二)P2P平台监管

P2P平台作为新兴的金融行业,监管相对薄弱,银行做担保的P2P平台贷款模式需要加强对P2P平台的监管,以保障投资者和微小企业的利益,也需要加强对P2P平台的自律管理,提高P2P平台的规范运作水平。

(三)法律风险

银行做担保的P2P平台贷款模式涉及到多个法律关系,如借贷关系、担保关系、合同关系等,银行需要加强对法律风险的防范,以保障自身的合法权益,也需要加强对投资者和微小企业的法律宣传和教育,提高他们的法律意识和风险意识。

六、结论

微小企业通过P2P平台贷款银行做担保是一种创新的融资模式,它为微小企业提供了新的融资渠道,降低了融资成本,提高了企业知名度,这种模式也存在一定的风险和挑战,需要银行、P2P平台、投资者和微小企业共同努力,加强风险控制和监管,规范市场秩序,保障各方的合法权益,只有这样,微小企业通过P2P平台贷款银行做担保才能更好地发挥作用,促进经济的发展。