在企业的运营过程中,银行贷款是常见的融资方式之一,当企业获得银行贷款后,如何进行准确、规范的账务处理至关重要,它不仅关系到企业财务信息的真实性和可靠性,还直接影响到企业的财务决策和税务申报等方面,本文将详细探讨银行贷款企业账务处理的办法,包括贷款取得时、贷款使用期间以及贷款偿还时的具体账务处理方法。

贷款取得时的账务处理

当企业成功获得银行贷款时,首先要进行的账务处理是记录贷款的增加,根据贷款合同的约定,企业会收到一笔款项,这笔款项可以是现金,也可能是直接转入企业的银行账户。

假设企业向银行申请了一笔100万元的短期贷款,期限为6个月,年利率为6%,银行于当日将贷款款项发放到企业的银行账户,企业应做如下账务处理:

借:银行存款 1000000

贷:短期借款 1000000

在这个分录中,“银行存款”科目增加,反映了企业银行存款的增加,因为企业收到了银行发放的贷款;“短期借款”科目增加,代表了企业短期债务的增加,即企业对银行的借款。

需要注意的是,如果企业在取得贷款时需要支付一些手续费或其他费用,这些费用也应计入相关的账务处理中,企业在取得贷款时支付了1万元的手续费,那么账务处理如下:

借:银行存款 990000

财务费用 10000

贷:短期借款 1000000

这里将手续费计入“财务费用”科目,因为手续费是企业为了获得贷款而发生的一项费用,按照会计原则,应在发生时计入当期损益。

贷款使用期间的账务处理

在贷款使用期间,企业需要根据贷款的用途和实际情况进行相应的账务处理。

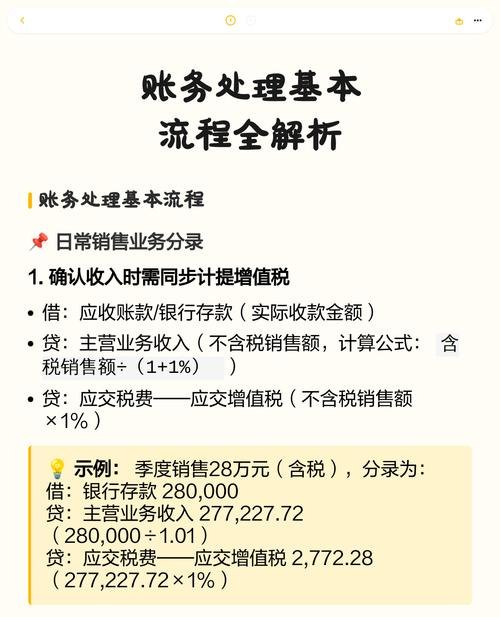

1、利息计提

银行贷款通常需要按照一定的利率支付利息,在每个会计期末,企业应根据贷款合同的约定,计提当月的利息费用,利息费用的计算公式为:利息费用=贷款本金×年利率÷12。

继续以上述短期贷款为例,假设企业在第一个月计提利息费用,那么利息费用为:1000000×6%÷12 = 5000元,企业应做如下账务处理:

借:财务费用 5000

贷:应付利息 5000

“财务费用”科目增加,反映了企业本月因借款而发生的利息支出;“应付利息”科目增加,代表了企业应付未付的利息债务。

2、贷款本金的使用

企业获得贷款后,可以将贷款资金用于各种经营活动,如购买原材料、支付员工工资、购置固定资产等,在使用贷款资金时,企业应根据具体的业务情况进行相应的账务处理。

企业用贷款资金购买了一批原材料,价值50万元,增值税税额为6.5万元,企业以银行存款支付了货款,账务处理如下:

借:原材料 500000

应交税费——应交增值税(进项税额) 65000

贷:银行存款 565000

这里将购买原材料的成本计入“原材料”科目,增值税税额计入“应交税费——应交增值税(进项税额)”科目,银行存款的减少反映了企业支付货款的情况。

又如,企业用贷款资金购置了一项固定资产,价值80万元,增值税税额为10.4万元,企业以银行存款支付了货款,同时发生了运输费、安装费等相关费用共计2万元,账务处理如下:

借:固定资产 904000

应交税费——应交增值税(进项税额) 104000

贷:银行存款 1008000

这里将固定资产的购置成本(包括增值税税额和相关费用)计入“固定资产”科目,增值税税额计入“应交税费——应交增值税(进项税额)”科目,银行存款的减少反映了企业支付货款和相关费用的情况。

3、贷款利息的支付

在贷款到期前,企业需要按照约定的时间和金额支付利息,当企业支付利息时,应做如下账务处理:

借:应付利息 5000

贷:银行存款 5000

这里“应付利息”科目减少,反映了企业已支付的利息债务;“银行存款”科目减少,体现了企业支付利息时银行存款的减少。

如果企业在贷款使用期间提前偿还了部分贷款本金,那么应做如下账务处理:

借:短期借款(偿还的本金金额)

贷:银行存款(偿还的本金金额)

对于提前偿还的本金部分,企业不需要再计提相应的利息费用。

贷款偿还时的账务处理

当贷款到期时,企业需要按照贷款合同的约定,一次性或分期偿还贷款本金和利息。

1、一次性偿还贷款本金和利息

如果企业选择一次性偿还贷款本金和利息,那么在偿还时应做如下账务处理:

借:短期借款 1000000

应付利息(累计计提的利息金额)

财务费用(最后一期的利息费用)

贷:银行存款(本金和利息的总和)

这里“短期借款”科目减少,反映了企业贷款本金的偿还;“应付利息”科目减少,代表了企业累计计提的利息债务的偿还;“财务费用”科目减少,体现了最后一期利息费用的支付;“银行存款”科目减少,反映了企业支付贷款本金和利息时银行存款的减少。

2、分期偿还贷款本金和利息

如果企业选择分期偿还贷款本金和利息,那么在每期偿还时应做如下账务处理:

借:短期借款(每期偿还的本金金额)

应付利息(每期计提的利息金额)

贷:银行存款(每期偿还的本金和利息的总和)

对于未偿还的贷款本金和利息,企业应继续按照上述方法进行账务处理,直到贷款全部偿还完毕。

银行贷款企业账务处理的注意事项

1、准确记录贷款信息

企业在进行银行贷款账务处理时,应准确记录贷款的相关信息,包括贷款金额、贷款期限、贷款利率、还款方式等,这些信息对于企业的财务分析和决策非常重要。

2、合理计提利息费用

企业应根据贷款合同的约定,合理计提利息费用,如果计提的利息费用不准确,可能会导致企业财务报表的不准确,影响企业的财务决策和税务申报。

3、及时支付利息和本金

企业应按照贷款合同的约定,及时支付利息和本金,如果企业逾期支付利息或本金,可能会导致银行对企业的信用评级下降,影响企业的融资能力。

4、定期进行账务核对

企业应定期对银行贷款账务进行核对,确保账务处理的准确性和一致性,企业应与银行保持良好的沟通,及时了解银行的相关政策和要求。

银行贷款企业账务处理是企业财务管理的重要组成部分,企业应严格按照相关的会计准则和法规,准确、规范地进行账务处理,确保财务信息的真实性和可靠性,企业应加强对贷款资金的管理和使用,提高资金使用效率,降低财务风险,只有这样,企业才能在激烈的市场竞争中立于不败之地,实现可持续发展。