在当今经济环境下,小微企业作为市场经济的重要组成部分,面临着诸多的资金需求,房产抵押贷款因其相对较高的额度和相对较低的利率,成为了小微企业获取资金的一种重要途径,小微企业房产抵押贷款到底该如何办理呢?本文将为您详细介绍。

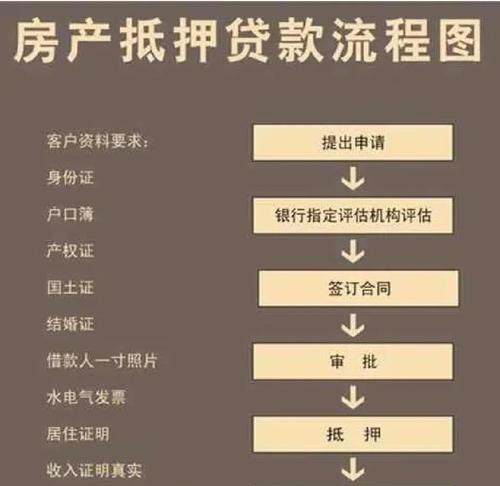

明确贷款需求和准备资料

小微企业在考虑房产抵押贷款之前,首先要明确自身的贷款需求,包括贷款金额、贷款期限、还款方式等,要准备好相关的资料,这是办理贷款的基础,需要提供以下资料:

1、企业营业执照、组织机构代码证、税务登记证等基本证件,以证明企业的合法经营身份。

2、企业法定代表人的身份证明,如身份证、户口本等。

3、企业的财务报表,包括资产负债表、利润表、现金流量表等,以评估企业的财务状况和还款能力。

4、房产的相关证明文件,如房产证、土地证等,以证明房产的所有权和合法性。

5、企业的贷款用途证明,如采购合同、销售合同、租赁合同等,以说明贷款资金的具体用途。

6、其他可能需要的资料,如银行要求的担保文件、企业的信用报告等。

选择合适的贷款银行

小微企业在办理房产抵押贷款时,选择合适的贷款银行非常重要,不同的银行在贷款利率、贷款额度、贷款期限、还款方式等方面可能存在差异,小微企业需要对不同的银行进行比较和分析,选择最适合自己的银行。

在选择贷款银行时,小微企业可以考虑以下几个方面:

1、银行的信誉和实力,选择信誉良好、实力雄厚的银行,可以提高贷款的成功率和安全性。

2、银行的贷款利率,贷款利率是小微企业选择贷款银行时最重要的因素之一,小微企业应该选择贷款利率较低的银行,以降低贷款成本。

3、银行的贷款额度和贷款期限,小微企业应该根据自身的实际情况,选择贷款额度和贷款期限合适的银行。

4、银行的服务质量,银行的服务质量也是小微企业选择贷款银行时需要考虑的因素之一,小微企业应该选择服务质量好、办事效率高的银行。

提交贷款申请

小微企业在选择好贷款银行后,需要向银行提交贷款申请,贷款申请一般包括以下内容:

1、贷款申请表,小微企业需要填写贷款申请表,包括企业的基本信息、贷款需求、还款能力等。

2、贷款申请报告,小微企业需要撰写贷款申请报告,详细说明贷款的用途、金额、期限、还款方式等。

3、相关资料,小微企业需要将准备好的相关资料提交给银行,包括企业的营业执照、组织机构代码证、税务登记证、法定代表人的身份证明、企业的财务报表、房产的相关证明文件、企业的贷款用途证明等。

银行审批贷款申请

银行在收到小微企业的贷款申请后,会对申请资料进行审核和评估,审核的内容主要包括企业的基本情况、财务状况、贷款用途、还款能力等,评估的内容主要包括房产的价值、市场前景、风险等。

如果银行认为小微企业的贷款申请符合条件,会与小微企业进行进一步的沟通和协商,确定贷款的额度、期限、利率、还款方式等,如果银行认为小微企业的贷款申请不符合条件,会拒绝贷款申请,并说明原因。

签订贷款合同

如果小微企业的贷款申请获得银行的批准,银行会与小微企业签订贷款合同,贷款合同是小微企业和银行之间的法律文件,规定了双方的权利和义务,在签订贷款合同之前,小微企业需要仔细阅读合同条款,确保自己的权益得到保障。

贷款合同一般包括以下内容:

1、贷款的金额、期限、利率、还款方式等。

2、贷款的用途。

3、企业的还款责任。

4、银行的监督和检查权利。

5、违约责任和争议解决方式。

办理房产抵押登记

在签订贷款合同后,小微企业需要与银行一起办理房产抵押登记手续,房产抵押登记是将房产的所有权抵押给银行,以保证银行的债权得到实现。

办理房产抵押登记手续需要提供以下资料:

1、房产的相关证明文件,如房产证、土地证等。

2、贷款合同。

3、其他可能需要的资料,如银行要求的担保文件等。

银行放款

在办理完房产抵押登记手续后,银行会按照贷款合同的约定,将贷款金额发放到小微企业的账户上,小微企业可以根据自己的实际需要,合理使用贷款资金。

还款和管理

小微企业在获得贷款后,需要按照贷款合同的约定,按时还款,还款方式一般包括等额本息还款法、等额本金还款法、先息后本还款法等,小微企业可以根据自己的实际情况,选择合适的还款方式。

小微企业还需要加强对贷款资金的管理,确保贷款资金的安全和合理使用,小微企业可以建立健全的财务管理制度,加强对财务报表的分析和监控,及时发现和解决问题。

小微企业房产抵押贷款的办理流程相对复杂,需要小微企业做好充分的准备工作,在办理贷款过程中,小微企业需要明确贷款需求和准备资料,选择合适的贷款银行,提交贷款申请,配合银行的审批和评估,签订贷款合同,办理房产抵押登记,按时还款和管理,只有这样,小微企业才能顺利获得贷款,解决资金难题,实现企业的发展和壮大。