在当今经济全球化和数字化的时代背景下,小微企业作为经济发展的重要力量,却长期面临着融资难、融资贵的困境,贷款问题成为制约小微企业发展的关键因素之一,而互联网融资的出现,为解决小微企业贷款问题带来了新的机遇和突破。

小微企业贷款难的现状及原因

小微企业在促进经济增长、增加就业、推动创新等方面发挥着不可替代的作用,它们在获取银行贷款方面却面临着诸多困难。

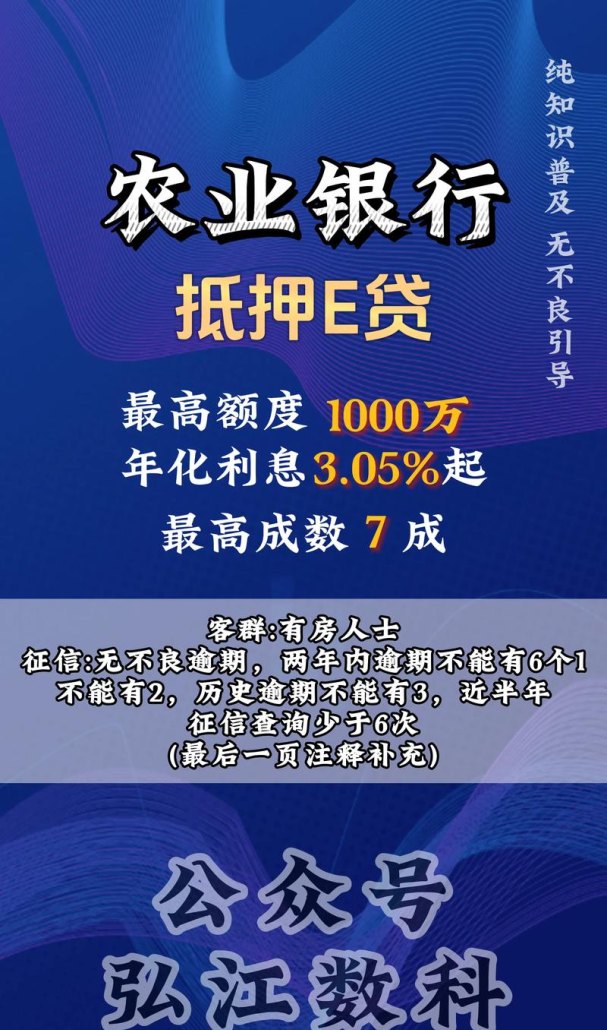

小微企业规模较小,资产实力相对薄弱,缺乏足够的抵押物来满足银行的贷款要求,银行在发放贷款时,往往更倾向于向大型企业或具有高价值抵押物的企业提供贷款,以降低风险。

小微企业经营风险较高,由于市场竞争激烈、经营管理水平有限等原因,小微企业的经营稳定性较差,违约风险相对较高,这使得银行在审批贷款时更加谨慎,对小微企业的贷款条件更为苛刻。

信息不对称也是导致小微企业贷款难的重要原因之一,银行难以全面、准确地了解小微企业的真实经营状况和财务状况,增加了贷款风险评估的难度,小微企业也缺乏有效的渠道向银行展示自身的优势和潜力,难以获得银行的信任和支持。

互联网融资的特点及优势

互联网融资作为一种新兴的融资方式,具有以下特点和优势:

1、降低信息不对称:互联网融资平台通过大数据、云计算等技术手段,能够收集和分析小微企业的多维度数据,包括经营数据、信用数据、交易数据等,从而更全面、准确地了解小微企业的真实情况,这有助于解决信息不对称问题,降低银行的风险评估成本,提高贷款审批效率。

2、拓宽融资渠道:互联网融资平台为小微企业提供了多元化的融资渠道,除了传统的银行贷款外,还包括股权融资、债券融资、供应链金融等多种形式,小微企业可以根据自身的需求和特点,选择适合自己的融资方式,提高融资的灵活性和便利性。

3、提高融资效率:互联网融资平台实现了融资流程的线上化和自动化,大大缩短了融资时间,小微企业可以通过互联网平台提交贷款申请、上传相关资料,银行或融资机构可以在线进行审核和放款,整个过程更加便捷高效。

4、降低融资成本:互联网融资平台通过整合资源、优化流程等方式,能够降低融资成本,小微企业可以减少中间环节的费用支出;互联网融资平台的竞争也促使融资机构降低贷款利率,为小微企业提供更优惠的融资条件。

互联网融资解决小微企业贷款问题的实践探索

近年来,随着互联网技术的不断发展和普及,互联网融资在解决小微企业贷款问题方面取得了一些实践探索和成功经验。

1、电商平台的供应链金融模式:电商平台通过整合上下游企业的交易数据,为小微企业提供基于供应链的融资服务,阿里巴巴的“菜鸟网络”为电商卖家提供应收账款融资、库存融资等服务,帮助卖家解决资金周转问题。

2、P2P网贷平台:P2P网贷平台为小微企业和个人提供了直接融资的渠道,通过互联网平台,小微企业可以直接向投资者借款,投资者可以获得一定的收益,拍拍贷、宜人贷等P2P网贷平台在小微企业融资领域发挥了积极作用。

3、大数据金融:大数据金融机构通过分析小微企业的多维度数据,为其提供个性化的融资服务,京东金融通过分析京东商城的交易数据,为小微企业提供小额贷款服务。

4、互联网银行:互联网银行以互联网技术为支撑,为小微企业提供便捷、高效的金融服务,微众银行通过人脸识别、大数据等技术手段,为小微企业提供线上贷款服务。

互联网融资面临的挑战及应对策略

尽管互联网融资在解决小微企业贷款问题方面具有诸多优势,但也面临着一些挑战。

1、法律法规不完善:目前,我国互联网融资相关的法律法规还不够完善,存在一些监管空白和灰色地带,这给互联网融资的健康发展带来了一定的风险。

2、信用体系不健全:互联网融资依赖于小微企业的信用数据,但我国的信用体系还不够健全,信用信息的共享和整合存在一定的困难,这影响了互联网融资平台对小微企业信用风险的评估和管理。

3、技术风险:互联网融资涉及到大量的信息安全和技术问题,如数据泄露、网络攻击等,如果技术风险得不到有效控制,将会给小微企业和投资者带来损失。

4、市场竞争激烈:随着互联网融资市场的不断发展,市场竞争日益激烈,一些互联网融资平台存在着违规操作、高息揽储等问题,影响了行业的健康发展。

针对以上挑战,我们可以采取以下应对策略:

1、完善法律法规:政府应加强对互联网融资的监管,完善相关的法律法规,明确互联网融资的业务范围、监管要求和风险防范措施,为互联网融资的健康发展提供法律保障。

2、健全信用体系:政府应加强信用体系建设,整合各类信用信息资源,建立健全小微企业信用评价体系和信用信息共享平台,提高信用信息的透明度和可获得性。

3、加强技术风险防控:互联网融资平台应加强技术研发和安全管理,采用先进的技术手段,如加密技术、防火墙技术等,保障信息安全和系统稳定,应建立健全风险预警机制和应急预案,及时应对和处理技术风险。

4、规范市场秩序:政府应加强对互联网融资市场的监管,规范市场秩序,打击违规操作、高息揽储等违法行为,应加强对互联网融资平台的监管,要求平台加强自律,规范业务流程,保障投资者的合法权益。

互联网融资作为一种创新的融资方式,为解决小微企业贷款问题提供了新的途径和方法,它具有降低信息不对称、拓宽融资渠道、提高融资效率、降低融资成本等优势,在实践中取得了一些成功经验,互联网融资也面临着一些挑战,需要政府、金融机构、互联网融资平台和小微企业共同努力,完善法律法规、健全信用体系、加强技术风险防控、规范市场秩序,推动互联网融资健康发展,为小微企业的发展提供有力的支持和保障。

互联网融资是解决小微企业贷款问题的破局之道,它为小微企业带来了新的发展机遇,我们应充分认识到互联网融资的重要性和潜力,积极探索和创新,推动互联网融资与小微企业的深度融合,实现互利共赢的发展局面。