在企业的融资活动中,银行贷款是一种重要的资金来源,而贷款利率则是企业和银行都极为关注的关键因素,了解企业银行贷款利率的计算公式对于企业准确评估融资成本、做出合理的融资决策至关重要。

企业银行贷款利率的计算方式通常较为复杂,它会受到多种因素的影响,常见的贷款利率计算公式主要有以下几种:

固定利率计算公式

固定利率是指在贷款期限内,利率保持不变的一种利率形式,其计算公式为:

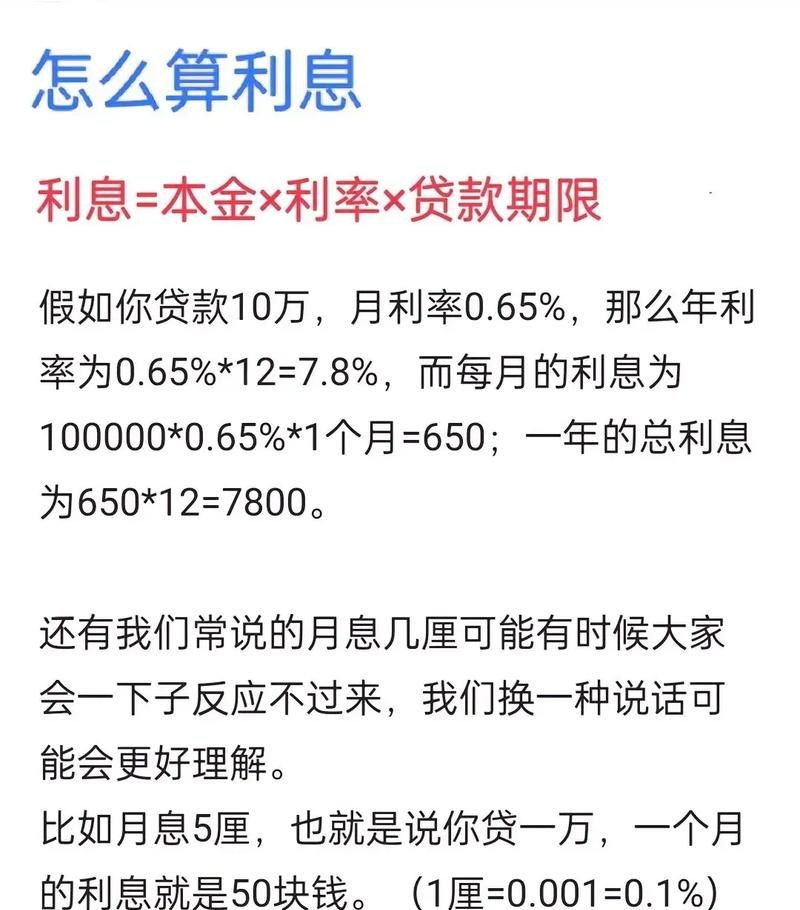

利息 = 贷款本金 × 固定年利率 × 贷款期限

某企业从银行贷款100万元,固定年利率为5%,贷款期限为3年,则每年的利息为:100万元 × 5% = 5万元,3年的总利息为:5万元 × 3 = 15万元。

固定利率的优点在于企业在贷款期间能够准确预测利息支出,便于进行财务规划和成本控制,其缺点是当市场利率下降时,企业无法享受到利率降低带来的好处;而当市场利率上升时,企业则需要承担较高的利息成本。

浮动利率计算公式

浮动利率是指利率根据市场利率的变化而进行调整的一种利率形式,常见的浮动利率计算方式有以下几种:

1、基准利率加点定价法

利息 = 贷款本金 × (基准利率 + 加点数值)× 贷款期限

基准利率通常是由中央银行或其他权威机构确定的,如中国的贷款市场报价利率(LPR),加点数值则是银行根据企业的信用状况、风险等级等因素确定的,某企业从银行贷款100万元,LPR为4%,银行根据企业信用情况确定加点数值为1%,贷款期限为5年,则每年的利息为:100万元 × (4% + 1%)= 5万元,5年的总利息为:5万元 × 5 = 25万元。

这种定价方式的优点是能够灵活反映市场利率的变化,企业可以根据市场情况调整融资策略,缺点是利率波动较大,可能会给企业带来一定的不确定性。

2、利率调整周期定价法

利息 = 贷款本金 × (当前利率 + 利率调整幅度 × 调整次数)× 贷款期限

利率调整幅度是指每次利率调整的百分比,调整次数则是根据利率调整周期确定的,某企业从银行贷款100万元,当前利率为5%,利率调整幅度为0.5%,调整周期为半年,贷款期限为4年,则在贷款期限内,利率可能会调整4次,假设每次利率调整后,企业的贷款利率都相应提高0.5%,则第一年的利息为:100万元 × 5% = 5万元;第二年的利息为:100万元 × (5% + 0.5%)= 5.5万元;第三年的利息为:100万元 × (5% + 0.5% × 2)= 6万元;第四年的利息为:100万元 × (5% + 0.5% × 3)= 6.5万元,4年的总利息为:5万元 + 5.5万元 + 6万元 + 6.5万元 = 23万元。

这种定价方式的优点是能够及时反映市场利率的变化,企业可以根据利率调整情况调整还款计划,缺点是利率调整较为频繁,可能会增加企业的财务管理成本。

混合利率计算公式

混合利率是指将固定利率和浮动利率相结合的一种利率形式,常见的混合利率计算方式有以下几种:

1、固定利率与浮动利率分段计算法

利息 = 贷款本金 × 固定年利率 × 固定利率期限 + 贷款本金 × (当前利率 + 利率调整幅度 × 调整次数)× 浮动利率期限

某企业从银行贷款100万元,固定年利率为5%,固定利率期限为2年,浮动利率期限为3年,当前利率为4%,利率调整幅度为0.5%,调整周期为半年,则在贷款期限内,前2年的利息为:100万元 × 5% × 2 = 10万元;后3年的利息为:100万元 × (4% + 0.5% × 3)× 3 = 16.5万元,5年的总利息为:10万元 + 16.5万元 = 26.5万元。

这种定价方式的优点是可以根据企业的需求和市场情况灵活选择固定利率和浮动利率的期限和比例,降低融资成本和利率风险,缺点是计算较为复杂,需要企业准确把握利率调整的时间和幅度。

2、固定利率与浮动利率按比例计算法

利息 = 贷款本金 × (固定利率比例 × 固定年利率 + 浮动利率比例 × (当前利率 + 利率调整幅度 × 调整次数))× 贷款期限

某企业从银行贷款100万元,固定利率比例为40%,浮动利率比例为60%,固定年利率为5%,当前利率为4%,利率调整幅度为0.5%,调整周期为半年,贷款期限为3年,则每年的利息为:100万元 × (40% × 5% + 60% × (4% + 0.5%))= 5.4万元,3年的总利息为:5.4万元 × 3 = 16.2万元。

这种定价方式的优点是可以在一定程度上平衡固定利率和浮动利率的优缺点,降低企业的利率风险,缺点是固定利率比例和浮动利率比例的确定需要综合考虑多种因素,如市场利率走势、企业信用状况、融资期限等。

企业银行贷款利率的计算公式是一个复杂的问题,它受到多种因素的影响,企业在选择贷款时,应根据自身的实际情况和市场环境,综合考虑各种贷款利率计算公式的优缺点,选择最适合自己的贷款利率计算方式,企业还应密切关注市场利率的变化,及时调整融资策略,降低融资成本和利率风险,银行也应根据企业的信用状况、风险等级等因素,合理确定贷款利率,为企业提供更加优质的金融服务。