小微企业作为国民经济的重要组成部分,在推动经济增长、促进就业、创新发展等方面发挥着不可替代的作用,长期以来,融资难、融资贵问题一直困扰着小微企业的发展,成为制约其做大做强的瓶颈,如何有效解决小微企业贷款或融资问题,成为摆在政府、金融机构和社会各界面前的一项重要课题。

小微企业贷款或融资面临的困境

1、信息不对称

小微企业规模小、经营不规范,财务信息不透明,金融机构难以准确评估其风险和还款能力,小微企业与金融机构之间缺乏有效的沟通渠道,导致信息传递不畅,进一步加剧了信息不对称。

2、抵押物不足

小微企业普遍存在抵押物不足的问题,难以满足金融机构的抵押要求,这使得小微企业在申请贷款时面临较大的困难,限制了其融资渠道。

3、信用评级低

由于小微企业规模小、经营风险大,其信用评级普遍较低,这使得小微企业在融资时需要支付更高的利息和费用,增加了融资成本。

4、融资渠道单一

目前,小微企业的融资渠道主要依赖于银行贷款,其他融资方式如股权融资、债券融资等发展相对滞后,这种单一的融资渠道无法满足小微企业多样化的融资需求。

解决小微企业贷款或融资问题的对策

1、加强信息共享

政府应建立小微企业信息共享平台,整合工商、税务、银行等部门的信息,实现信息共享,金融机构可以通过该平台获取小微企业的相关信息,提高风险评估的准确性和效率,小微企业也应加强自身信息披露,提高信息透明度。

2、创新金融产品和服务

金融机构应针对小微企业的特点,创新金融产品和服务,开发适合小微企业的小额贷款、信用贷款、知识产权质押贷款等产品,满足小微企业多样化的融资需求,金融机构还应简化贷款审批流程,提高贷款发放效率,降低融资成本。

3、完善信用评级体系

政府应完善小微企业信用评级体系,提高小微企业的信用评级,可以通过建立小微企业信用档案、开展信用评级培训等方式,提高小微企业的信用意识和信用水平,金融机构也应根据小微企业的实际情况,合理确定信用评级标准,避免过度依赖抵押物。

4、拓宽融资渠道

政府应鼓励和支持小微企业通过股权融资、债券融资等方式拓宽融资渠道,建立小微企业股权交易市场,为小微企业提供股权融资平台,政府还应出台相关政策,支持小微企业发行债券,降低融资成本。

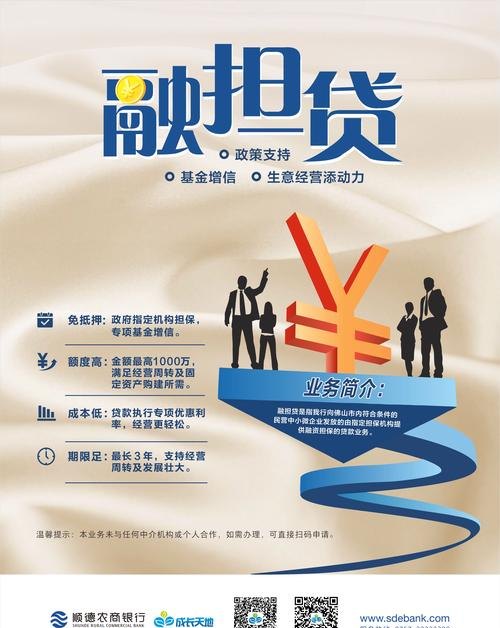

5、加强政策支持

政府应出台相关政策,加大对小微企业贷款或融资的支持力度,设立小微企业贷款风险补偿基金,对金融机构发放的小微企业贷款进行风险补偿,政府还应给予小微企业税收优惠、财政补贴等政策支持,降低小微企业的融资成本。

小微企业贷款或融资问题是一个复杂的系统性问题,需要政府、金融机构和社会各界共同努力,通过加强信息共享、创新金融产品和服务、完善信用评级体系、拓宽融资渠道和加强政策支持等措施,可以有效解决小微企业贷款或融资问题,促进小微企业的健康发展,为经济增长和就业创造更多的机会。