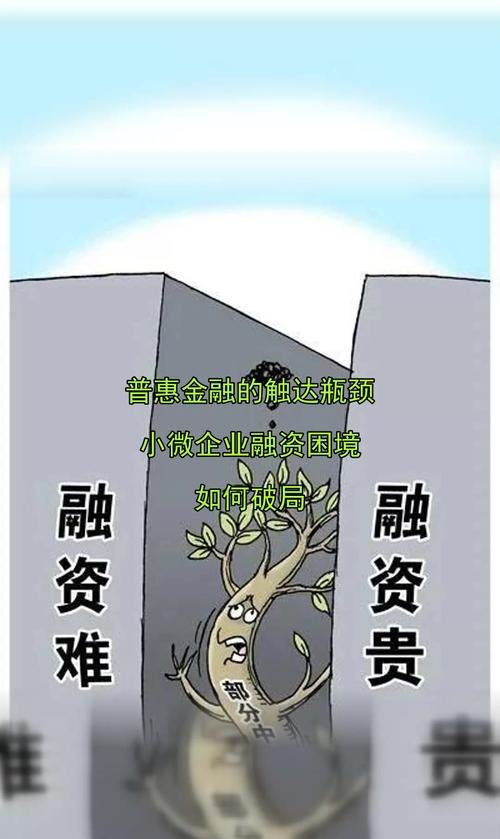

在当今经济环境下,小微企业作为市场经济的重要组成部分,对于促进就业、推动创新和稳定经济增长发挥着不可忽视的作用,小微企业在发展过程中常常面临着资金短缺的问题,这就涉及到一个关键问题:小微企业可以向银行贷款吗?

我们需要明确银行贷款的基本条件和要求,银行在评估贷款申请时会考虑多个因素,包括企业的信用状况、经营状况、财务状况、还款能力等,对于小微企业而言,虽然可能在规模和实力上相对较弱,但并不意味着它们完全没有资格获得银行贷款。

从信用状况方面来看,银行会查看小微企业的信用记录,如果企业有良好的信用历史,按时还款,没有逾期或不良信用记录,那么在贷款申请中会有一定的优势,小微企业可以通过建立良好的信用记录来提高自己在银行眼中的信用评级,从而增加获得贷款的机会。

经营状况也是银行评估的重要因素之一,银行会关注企业的经营稳定性、市场竞争力、行业前景等,如果小微企业经营状况良好,有稳定的客户群体和收入来源,并且在市场上具有一定的竞争力,那么银行会更愿意为其提供贷款支持。

财务状况同样不可忽视,银行会要求小微企业提供详细的财务报表,包括资产负债表、利润表和现金流量表等,通过对这些报表的分析,银行可以了解企业的财务健康状况、盈利能力和偿债能力,如果企业的财务状况良好,有足够的现金流来偿还贷款本息,那么银行会更有信心为其提供贷款。

还款能力是银行最为关注的因素之一,银行会根据企业的经营状况、财务状况和现金流等因素来评估企业的还款能力,如果企业能够提供合理的还款计划,并且有足够的资产作为担保,那么银行会更愿意为其提供贷款。

小微企业在向银行贷款过程中也面临着一些挑战和困难。

小微企业的信用记录可能相对较差,由于小微企业规模较小,经营时间较短,信用记录可能不够完善,这会给银行评估企业信用状况带来一定的困难,小微企业在经营过程中可能会面临一些风险,如市场风险、信用风险等,这些风险也会影响银行对企业的信用评估。

小微企业的财务状况可能不够稳定,由于小微企业的经营规模较小,资金实力相对较弱,财务状况可能不够规范和透明,这会给银行评估企业财务状况带来一定的困难,小微企业在经营过程中可能会面临一些财务风险,如资金周转困难、盈利能力下降等,这些风险也会影响银行对企业的还款能力评估。

为了帮助小微企业更好地获得银行贷款,政府和金融机构也采取了一系列措施。

政府方面,出台了一系列支持小微企业发展的政策措施,如税收优惠、财政补贴、贷款贴息等,这些政策措施可以帮助小微企业降低经营成本,提高盈利能力,从而增强其还款能力,提高其在银行眼中的信用评级。

金融机构方面,也在不断创新金融产品和服务,为小微企业提供更加便捷、高效的贷款服务,推出了小额贷款、信用贷款、供应链金融等多种贷款产品,以满足小微企业不同的贷款需求,金融机构还在加强与政府部门的合作,共同为小微企业提供融资支持。

小微企业可以向银行贷款,但需要满足一定的条件和要求,银行在评估贷款申请时会综合考虑企业的信用状况、经营状况、财务状况和还款能力等因素,小微企业可以通过建立良好的信用记录、提高经营状况、规范财务状况和提供合理的还款计划等方式来提高自己在银行眼中的信用评级,从而增加获得贷款的机会,政府和金融机构也在不断采取措施,为小微企业提供更加便捷、高效的贷款服务,帮助小微企业解决资金短缺问题,促进其健康发展。