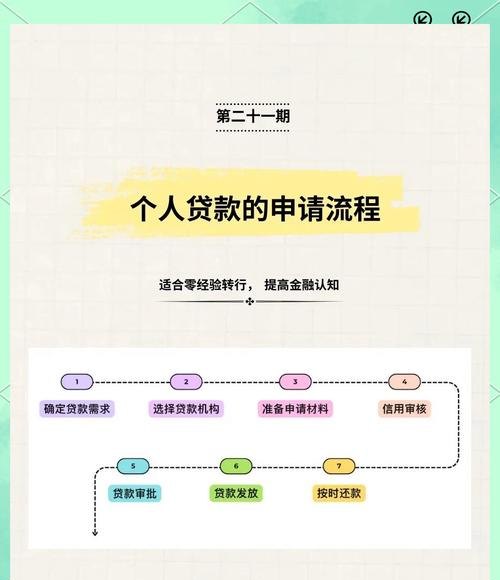

在当今的商业世界中,企业的发展往往离不开资金的支持,而向商业银行贷款是企业获取资金的重要途径之一,当企业考虑向商业银行贷款时,有许多关键要点需要深入了解和把握,同时也需要制定相应的策略以确保贷款申请的成功和贷款资金的有效利用。

贷款前的准备工作

1、明确贷款需求和用途

企业首先要明确自身的贷款需求,包括贷款金额、贷款期限、还款方式等,要清楚贷款的用途,是用于扩大生产规模、进行技术研发、补充营运资金还是其他特定项目,清晰的贷款需求和用途规划有助于银行评估企业的还款能力和贷款风险,提高贷款申请的成功率。

2、完善企业财务状况

良好的财务状况是企业获得商业银行贷款的重要基础,企业应提前整理和完善财务报表,包括资产负债表、利润表和现金流量表等,确保财务数据真实、准确、完整,银行会通过对企业财务状况的分析来评估企业的偿债能力、盈利能力和资金运营能力,企业可以采取措施优化财务结构,如降低负债水平、提高资产质量、增加现金流等,以增强自身的财务实力。

3、准备相关资料

企业在向商业银行申请贷款时,需要准备一系列相关资料,这些资料通常包括企业营业执照、公司章程、法定代表人身份证明、财务报表、贷款用途证明、税务登记证、组织机构代码证等,根据不同的贷款类型和银行要求,还可能需要提供其他特定的资料,如项目可行性研究报告、环保审批文件、担保资料等,企业应提前了解银行的要求,准备齐全、规范的资料,以节省贷款申请的时间和精力。

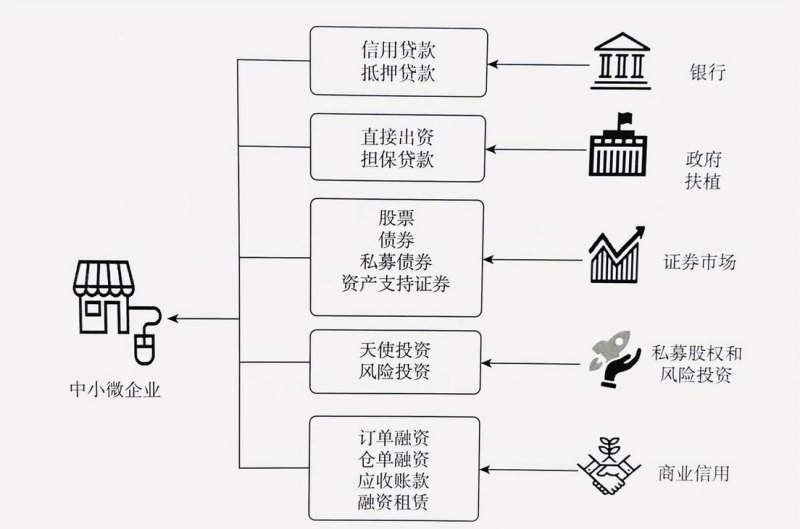

4、选择合适的银行和贷款产品

市场上有众多的商业银行可供企业选择,不同的银行在贷款政策、利率水平、审批流程、服务质量等方面存在差异,企业应根据自身的实际情况和需求,选择合适的银行和贷款产品,对于大型企业来说,可能更倾向于选择国有大型商业银行,因为它们通常具有更雄厚的资金实力和更完善的服务体系;而对于中小企业来说,可能更适合选择一些地方性商业银行或股份制商业银行,因为它们可能在为中小企业提供贷款方面具有更灵活的政策和更便捷的服务,企业还应仔细研究不同贷款产品的特点和要求,选择最适合自己的贷款产品。

贷款申请过程中的注意事项

1、填写贷款申请表

贷款申请表是银行了解企业贷款需求和基本情况的重要依据,企业应认真填写贷款申请表,确保填写的内容真实、准确、完整,在填写申请表时,要注意以下几点:

- 明确贷款金额和期限:根据企业的实际需求和还款能力,合理填写贷款金额和期限。

- 详细说明贷款用途:详细说明贷款的具体用途,包括项目名称、实施计划、预期收益等,以便银行评估贷款的合理性和可行性。

- 提供准确的企业信息:包括企业名称、注册地址、法定代表人、经营范围、联系方式等,确保银行能够准确联系到企业。

- 填写真实的财务信息:如实填写企业的财务状况,包括资产、负债、收入、利润等,不得隐瞒或虚报财务数据。

2、与银行沟通

在贷款申请过程中,企业应与银行保持密切沟通,与银行沟通的好处在于可以及时了解贷款申请的进展情况,解答疑问,解决问题,企业可以通过以下方式与银行沟通:

- 预约面谈:企业可以提前与银行客户经理预约面谈时间,当面沟通贷款申请的相关事宜。

- 电话沟通:企业可以随时通过电话与银行客户经理联系,咨询贷款申请的进展情况和需要提供的补充资料等。

- 邮件沟通:企业可以通过邮件向银行客户经理发送相关资料和信息,方便银行保存和查阅。

3、配合银行的调查和审核

银行在收到企业的贷款申请后,会对企业进行全面的调查和审核,调查和审核的内容包括企业的基本情况、财务状况、经营业绩、信用记录、贷款用途等,企业应积极配合银行的调查和审核工作,提供真实、准确、完整的资料和信息,企业应允许银行查阅企业的财务报表、银行账户流水、合同文件等资料,配合银行对企业的实地考察和访谈等。

4、注意贷款合同的签订

如果企业的贷款申请获得银行批准,银行会与企业签订贷款合同,贷款合同是企业和银行之间的法律文件,规定了双方的权利和义务,企业在签订贷款合同前,应仔细阅读合同条款,确保自己理解合同的内容和要求,如果对合同条款有疑问或异议,应及时与银行沟通协商,争取修改或补充合同条款,企业应注意合同的签订日期、还款日期、利率、还款方式、违约责任等重要条款,确保合同的合法性和有效性。

贷款后的管理和还款

1、合理使用贷款资金

企业获得贷款资金后,应按照贷款合同的约定合理使用贷款资金,贷款资金的使用应符合国家法律法规和银行的相关规定,不得用于非法活动或高风险投资,企业应根据自身的实际情况和贷款用途,制定合理的资金使用计划,确保贷款资金能够得到有效利用,实现预期的经济效益。

2、定期向银行报告

企业应定期向银行报告贷款资金的使用情况和企业的经营状况,报告的内容可以包括财务报表、资金使用情况、项目进展情况、重大事项等,通过定期向银行报告,企业可以及时向银行反馈贷款资金的使用情况,增强银行对企业的信任和信心,银行也可以根据企业的报告情况,对企业进行监督和管理,确保企业按照贷款合同的约定使用贷款资金。

3、按时还款

按时还款是企业的重要义务,也是维护企业信用记录的关键,企业应根据贷款合同的约定,按时足额偿还贷款本息,如果企业出现还款困难,应及时与银行沟通协商,寻求解决方案,企业可以通过调整还款计划、增加抵押物、寻求第三方担保等方式解决还款困难问题。

4、维护良好的信用记录

良好的信用记录是企业获得商业银行贷款的重要保障,企业应注重维护良好的信用记录,按时偿还贷款本息,遵守合同约定,积极配合银行的调查和审核工作,企业还可以通过按时缴纳税款、履行合同义务、与供应商和客户保持良好的合作关系等方式,提升自身的信用水平。

企业向商业银行贷款时,需要做好充分的准备工作,在贷款申请过程中注意关键要点,贷款获得批准后要加强管理和还款,只有这样,企业才能顺利获得贷款资金,实现自身的发展目标,商业银行也可以通过为企业提供优质的贷款服务,实现自身的经济效益和社会效益,在未来的发展中,随着金融市场的不断变化和企业需求的不断提高,企业向商业银行贷款的方式和策略也将不断创新和完善,为企业和商业银行的发展提供更加有力的支持。