本文深入探讨了企业贷款关联企业风险这一重要议题,首先阐述了关联企业的概念及常见形式,接着详细分析了关联企业贷款可能带来的风险,包括财务风险、信用风险、经营风险等多个方面,通过实际案例进一步说明关联企业风险的复杂性和危害性,从企业自身、金融机构以及监管层面提出了相应的应对策略,以降低关联企业贷款风险,维护金融市场稳定和企业健康发展。

一、引言

在当今复杂的商业环境中,企业之间的关联关系日益普遍,企业贷款作为企业融资的重要方式之一,关联企业在其中的参与度也越来越高,关联企业贷款所蕴含的风险也不容忽视,这些风险不仅可能影响到贷款企业的自身利益,还可能对金融机构的资产质量和整个金融市场的稳定造成冲击,深入研究企业贷款关联企业风险具有重要的现实意义。

二、关联企业的概念及常见形式

(一)关联企业的概念

关联企业是指与其他企业之间存在直接或间接控制关系、重大影响关系或同受一方控制、共同控制或重大影响的企业,控制关系通常表现为一方拥有另一方半数以上表决权资本,或者虽然拥有表决权资本不足半数,但通过协议或其他方式能够对另一方的经营决策产生重大影响,重大影响关系一般指一方对另一方的财务和经营政策有参与决策的权力,但并不能控制或与其他方一起共同控制这些政策的制定。

(二)关联企业的常见形式

1、母子公司关系:母公司拥有子公司半数以上表决权资本,子公司受母公司控制。

2、姐妹公司关系:同受一方控制、共同控制或重大影响的多个公司之间的关系。

3、关联自然人控制关系:企业通过关联自然人(如法定代表人、董事、高级管理人员等)间接控制其他企业。

4、合营企业关系:企业与其他方共同控制的合营企业。

三、企业贷款关联企业风险分析

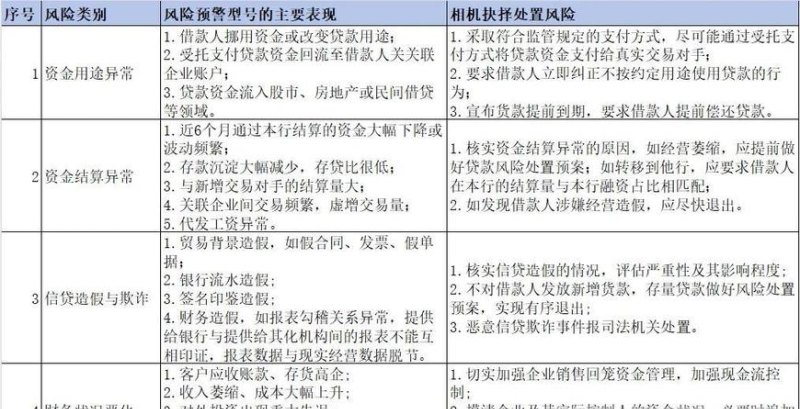

(一)财务风险

1、资金转移风险

关联企业之间可能通过不合理的资金转移方式,如关联交易、资金拆借等,将贷款企业的资金转移到其他关联企业,导致贷款企业资金链紧张,甚至无法按时偿还贷款本息,一家企业将其优质资产以低价出售给关联企业,然后通过关联交易将资金转移出去,使得自身陷入财务困境。

2、财务造假风险

关联企业之间可能存在相互配合进行财务造假的情况,以美化财务报表,骗取贷款,通过虚构交易、虚增收入和利润等手段,提高企业的偿债能力和信用水平,误导金融机构发放贷款,这种行为不仅损害了金融机构的利益,也破坏了市场的公平竞争环境。

3、关联担保风险

关联企业之间可能相互提供担保,形成复杂的担保网络,一旦其中一家企业出现违约,其他关联企业可能需要承担连带担保责任,导致企业的担保风险大幅增加,关联担保还可能存在担保不实、恶意担保等问题,进一步加剧了企业的财务风险。

(二)信用风险

1、信用评级虚高风险

关联企业之间的关联关系可能导致信用评级机构对企业的信用评级虚高,信用评级机构在评估企业信用时,可能没有充分考虑关联企业之间的风险传递效应,从而给予过高的信用评级,这使得金融机构在发放贷款时过于依赖信用评级,忽视了企业的实际风险状况,增加了信用风险。

2、信息不对称风险

关联企业之间可能存在信息不对称的问题,贷款企业可能向金融机构隐瞒关联交易、财务造假等重要信息,金融机构难以准确评估企业的真实风险水平,这种信息不对称可能导致金融机构做出错误的贷款决策,增加信用风险。

3、关联企业违约连锁反应风险

当一家关联企业出现违约时,可能会引发连锁反应,导致其他关联企业也面临违约风险,这是因为关联企业之间存在资金、业务等方面的紧密联系,一家企业的违约可能会影响到其他企业的经营状况和偿债能力,一家企业的违约可能导致其供应商的应收账款无法收回,进而影响供应商的资金周转和偿债能力,引发供应商的违约风险。

(三)经营风险

1、经营决策协同风险

关联企业之间可能存在经营决策协同风险,即关联企业之间为了自身利益,可能会做出不利于贷款企业的经营决策,关联企业可能会要求贷款企业为其提供资金支持,或者将贷款企业的优质资产转移到自己名下,导致贷款企业的经营效益下降,偿债能力减弱。

2、市场竞争风险

关联企业之间可能存在过度竞争或恶性竞争的情况,这会导致市场秩序混乱,企业的市场份额和盈利能力下降,关联企业之间可能会通过低价倾销、恶意排挤等手段争夺市场份额,使得整个行业的盈利能力受到影响,进而影响到贷款企业的经营状况和偿债能力。

3、行业风险传递风险

关联企业可能处于同一行业或相关行业,当行业出现系统性风险时,关联企业之间可能会相互传递风险,当房地产行业出现调控政策时,房地产关联企业(如建筑、建材、装修等企业)可能会受到影响,导致企业的经营效益下降,偿债能力减弱。

四、关联企业风险案例分析

(一)案例介绍

[具体年份],某大型企业集团(以下简称“A集团”)旗下有多家子公司,包括一家上市公司(以下简称“A公司”),A集团为了扩大业务规模,通过关联交易将大量资金转移到其他子公司,导致A公司资金链紧张,A集团为了维持自身的信用评级,要求A公司向金融机构隐瞒关联交易和资金转移等重要信息,并通过关联担保的方式为其他子公司的贷款提供担保。

(二)风险分析

1、财务风险

A集团通过关联交易将A公司的资金转移到其他子公司,使得A公司的资金被占用,资金链紧张,A集团为了维持自身的信用评级,要求A公司向金融机构隐瞒关联交易和资金转移等重要信息,导致金融机构无法准确评估A公司的财务状况和偿债能力,增加了金融机构的信用风险。

2、信用风险

A集团通过关联担保的方式为其他子公司的贷款提供担保,形成了复杂的担保网络,一旦其中一家子公司出现违约,其他关联企业可能需要承担连带担保责任,导致企业的担保风险大幅增加,A集团为了维持自身的信用评级,要求A公司向金融机构隐瞒关联交易和资金转移等重要信息,导致金融机构无法准确评估A公司的信用状况,增加了信用风险。

3、经营风险

A集团为了扩大业务规模,通过关联交易将大量资金转移到其他子公司,导致A公司资金链紧张,A集团为了维持自身的信用评级,要求A公司向金融机构隐瞒关联交易和资金转移等重要信息,并通过关联担保的方式为其他子公司的贷款提供担保,这种经营决策协同风险和信息不对称风险,使得A公司的经营效益下降,偿债能力减弱,面临着较大的经营风险。

(三)案例启示

1、金融机构应加强对关联企业贷款的风险管理,充分考虑关联企业之间的风险传递效应,提高风险识别和评估能力。

2、企业应加强内部管理,规范关联交易行为,提高信息透明度,避免因关联企业风险导致自身陷入财务困境。

3、监管部门应加强对关联企业贷款的监管,完善相关法律法规和监管制度,加大对关联企业风险的查处力度,维护金融市场稳定。

五、关联企业风险应对策略

(一)企业自身层面

1、完善公司治理结构

企业应建立健全公司治理结构,明确股东会、董事会、监事会和经理层的职责权限,形成有效的制衡机制,应加强对关联交易的管理,规范关联交易行为,防止关联企业之间的利益输送。

2、加强内部控制

企业应加强内部控制,建立健全内部控制制度,加强对财务、资金、业务等方面的管理,防范财务风险和经营风险,应加强对关联企业的风险管理,建立关联企业风险评估和监测机制,及时发现和处理关联企业风险。

3、提高信息透明度

企业应提高信息透明度,加强信息披露,及时、准确地向金融机构和投资者披露关联交易、财务状况、经营业绩等重要信息,避免因信息不对称导致的风险。

4、优化业务结构

企业应优化业务结构,降低对关联企业的依赖程度,拓展多元化业务,提高企业的市场竞争力和抗风险能力。

(二)金融机构层面

1、加强风险识别和评估

金融机构应加强对关联企业贷款的风险识别和评估,充分考虑关联企业之间的风险传递效应,建立关联企业风险评估模型,提高风险识别和评估能力。

2、完善担保管理

金融机构应完善担保管理,加强对关联担保的审查和管理,防止关联担保风险,应鼓励企业采用多种担保方式,降低担保风险。

3、加强贷后管理

金融机构应加强贷后管理,定期对贷款企业进行贷后检查,及时发现和处理贷款企业的风险隐患,应加强对关联企业的跟踪监测,及时掌握关联企业的经营状况和财务状况,防范关联企业风险。

4、加强与企业的沟通协作

金融机构应加强与企业的沟通协作,了解企业的经营状况和发展需求,为企业提供个性化的金融服务,应加强对企业的风险提示和教育,提高企业的风险意识和风险管理能力。

(三)监管层面

1、完善法律法规和监管制度

监管部门应完善关联企业贷款的相关法律法规和监管制度,明确关联企业的定义、范围、认定标准和监管要求,规范关联企业贷款行为,应加强对关联企业贷款的监管力度,加大对违规行为的查处力度,维护金融市场秩序。

2、加强信息披露监管

监管部门应加强对关联企业贷款信息披露的监管,要求金融机构和企业及时、准确地披露关联交易、财务状况、经营业绩等重要信息,提高信息透明度,应加强对信息披露违规行为的查处力度,维护市场公平竞争环境。

3、建立风险监测和预警机制

监管部门应建立关联企业贷款风险监测和预警机制,及时掌握关联企业贷款的风险状况,发现和处理潜在的风险隐患,应加强对系统性风险的监测和预警,防范金融风险的传递和扩散。

4、加强国际合作与交流

随着经济全球化的发展,关联企业贷款风险也具有跨国界的特点,监管部门应加强国际合作与交流,借鉴国际先进的监管经验和技术,提高我国关联企业贷款的监管水平。

六、结论

企业贷款关联企业风险是一个复杂的问题,涉及到财务风险、信用风险、经营风险等多个方面,关联企业之间的复杂关系和利益输送行为,增加了金融机构的风险识别和评估难度,也对金融市场的稳定造成了威胁,为了降低关联企业贷款风险,企业自身应完善公司治理结构、加强内部控制、提高信息透明度、优化业务结构;金融机构应加强风险识别和评估、完善担保管理、加强贷后管理、加强与企业的沟通协作;监管部门应完善法律法规和监管制度、加强信息披露监管、建立风险监测和预警机制、加强国际合作与交流,只有通过各方的共同努力,才能有效防范和化解企业贷款关联企业风险,维护金融市场稳定和企业健康发展。

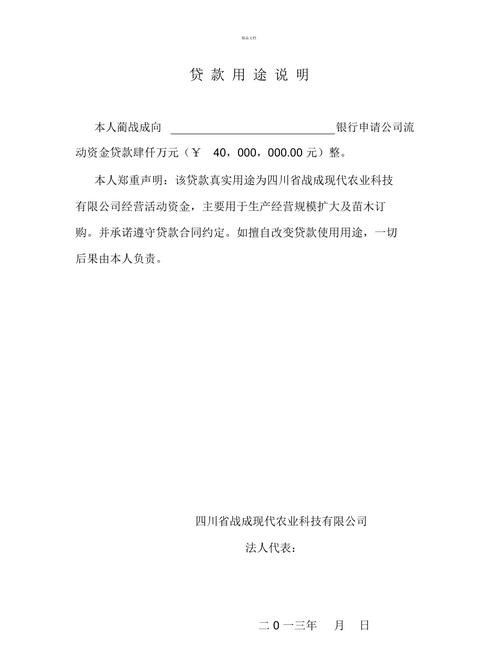

![关于[企业名称]贷款资金申请报告](http://baoyicm.com/zb_users/upload/2026/01/20260117011410176858365075820.jpg)