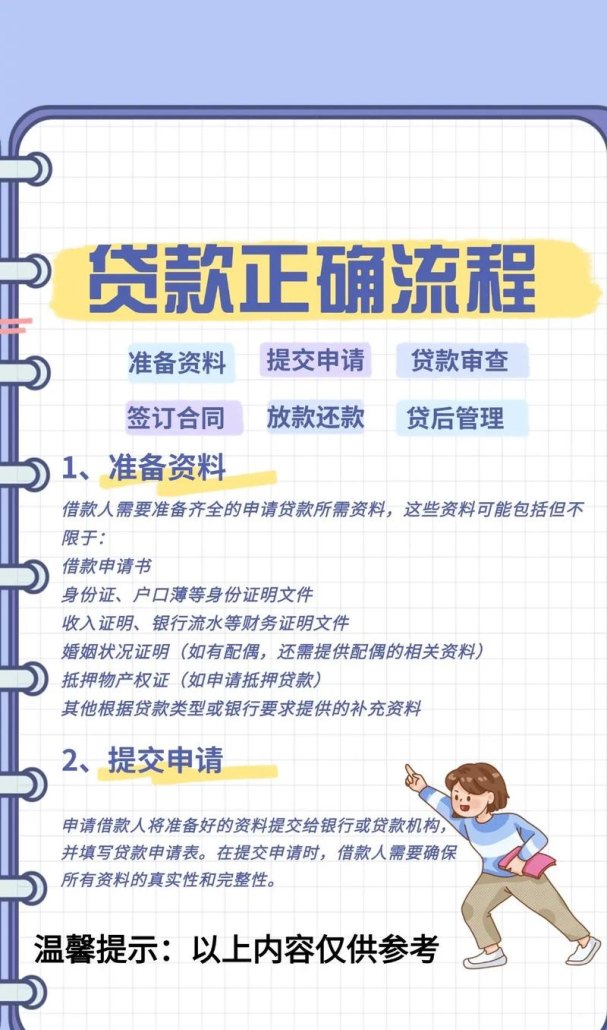

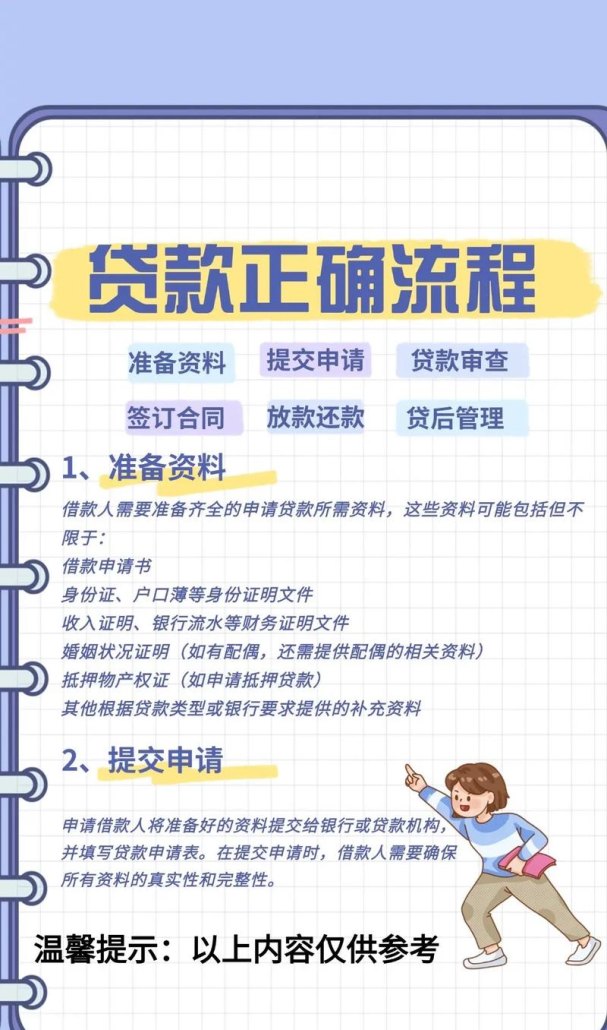

在企业经营过程中,资金往往是企业发展的关键因素之一,当企业面临资金需求时,抵押贷款成为了一种常见的融资方式,很多企业主在关注贷款到账的同时,往往忽略了贷款到账后可能需要缴纳的税费问题,本文将详细探讨企业抵押贷款到账后可能涉及的税费种类及相关规定。

企业所得税

企业抵押贷款到账后,如果企业在贷款期间使用该资金用于符合税法规定的生产经营活动,所产生的利息支出通常可以在企业所得税税前扣除,根据《企业所得税法实施条例》第三十八条规定,非金融企业向金融企业借款的利息支出、金融企业的各项存款利息支出和同业拆借利息支出、企业经批准发行债券的利息支出,准予扣除,非金融企业向非金融企业借款的利息支出,不超过按照金融企业同期同类贷款利率计算的数额的部分准予扣除。

需要注意的是,企业在扣除利息支出时,应当取得合法有效的凭证,如发票等,企业还需要按照规定进行纳税申报,将利息支出作为成本费用在企业所得税汇算清缴时进行扣除。

印花税

1、借款合同印花税

企业与金融机构签订的抵押贷款合同属于借款合同的范畴,根据《印花税暂行条例》规定,借款合同按借款金额万分之零点五贴花,企业在取得抵押贷款到账后,需要按照贷款金额的万分之零点五缴纳印花税。

某企业与银行签订了一份抵押贷款合同,贷款金额为1000万元,则该企业需要缴纳的印花税为:1000万元×0.05‰=5000元。

2、产权转移书据印花税

如果在抵押贷款过程中,企业将其房产等不动产抵押给金融机构,根据《印花税暂行条例》规定,产权转移书据按所载金额万分之五贴花,企业在办理不动产抵押登记手续时,需要按照抵押房产的评估价值或合同约定的价值缴纳印花税。

某企业将其价值5000万元的房产抵押给银行,办理抵押登记手续时需要缴纳的印花税为:5000万元×0.5‰=25000元。

城市维护建设税和教育费附加

企业缴纳的增值税、消费税等流转税是城市维护建设税和教育费附加的计税依据,如果企业在贷款到账后,使用该资金用于生产经营活动,并且产生了增值税应税行为,那么企业需要按照规定缴纳增值税,企业还需要根据缴纳的增值税税额计算并缴纳城市维护建设税和教育费附加。

城市维护建设税税率根据企业所在地不同分为7%(市区)、5%(县城、镇)和1%(不在市区、县城或镇的),教育费附加税率为3%,地方教育附加税率为2%。

某企业位于市区,本月缴纳增值税10万元,则该企业需要缴纳的城市维护建设税为:10万元×7%=7000元,教育费附加为:10万元×3%=3000元,地方教育附加为:10万元×2%=2000元。

土地增值税

如果企业在贷款到账后,将其土地使用权等不动产用于抵押,并且在贷款到期后无法偿还贷款,金融机构依法取得该不动产的所有权,那么企业需要按照规定缴纳土地增值税,根据《土地增值税暂行条例》规定,转让国有土地使用权、地上的建筑物及其附着物并取得收入的单位和个人,为土地增值税的纳税义务人。

土地增值税按照纳税人转让房地产所取得的增值额和规定的税率计算征收,增值额为纳税人转让房地产所取得的收入减除规定扣除项目金额后的余额,扣除项目包括取得土地使用权所支付的金额、房地产开发成本、房地产开发费用、与转让房地产有关的税金等。

需要注意的是,企业在计算土地增值税时,应当按照规定的方法和程序进行申报和缴纳,企业还需要提供相关的证明材料,如房地产评估报告、发票等。

房产税

如果企业在贷款到账后,将其房产用于抵押,并且在贷款到期后无法偿还贷款,金融机构依法取得该房产的所有权,那么企业需要按照规定缴纳房产税,根据《房产税暂行条例》规定,房产税由产权所有人缴纳,产权属于全民所有的,由经营管理的单位缴纳,产权出典的,由承典人缴纳,产权所有人、承典人不在房产所在地的,或者产权未确定及租典纠纷未解决的,由房产代管人或者使用人缴纳。

房产税的税率根据房产的用途不同分为两种:一种是自用房产,税率为1.2%;另一种是出租房产,税率为12%。

某企业将其价值1000万元的自用房产抵押给银行,贷款到期后无法偿还贷款,金融机构依法取得该房产的所有权,则该企业需要缴纳的房产税为:1000万元×1.2%=120000元。

契税

如果企业在贷款到账后,将其房产等不动产用于抵押,并且在贷款到期后无法偿还贷款,金融机构依法取得该不动产的所有权,那么企业需要按照规定缴纳契税,根据《契税暂行条例》规定,在中华人民共和国境内转移土地、房屋权属,承受的单位和个人为契税的纳税人,应当依照本条例的规定缴纳契税。

契税的税率根据不动产的用途不同分为两种:一种是土地使用权出让、土地使用权出售、房屋买卖,税率为3%至5%;另一种是土地使用权赠与、房屋赠与,由征收机关参照土地使用权出售、房屋买卖的市场价格核定。

某企业将其价值5000万元的房产抵押给银行,贷款到期后无法偿还贷款,金融机构依法取得该房产的所有权,则该企业需要缴纳的契税为:5000万元×3%=1500000元。

其他税费

除了上述税费外,企业在贷款到账后,还可能需要缴纳其他税费,如个人所得税、车船税等,具体情况需要根据企业的实际情况和相关法律法规的规定进行确定。

企业抵押贷款到账后,需要缴纳的税费种类较多,企业主在关注贷款到账的同时,应当充分了解相关的税费政策和规定,按照规定及时足额缴纳税费,避免因税费问题给企业带来不必要的经济损失,企业还可以通过合理规划资金使用、优化财务结构等方式,降低企业的税负,提高企业的经济效益。