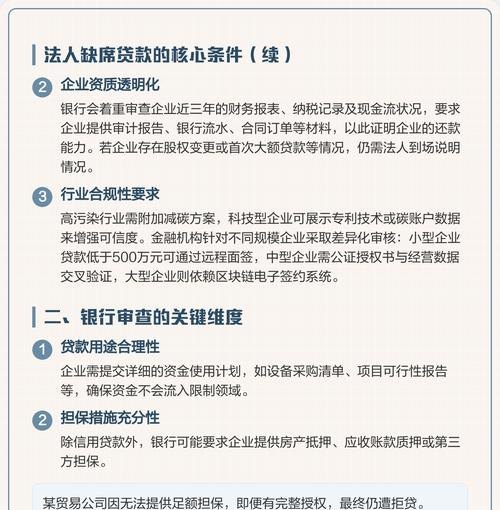

在商业活动中,企业法人以个人名义向银行贷款的现象并不鲜见,这种行为看似是为了企业的资金需求提供了一种途径,但实际上却隐藏着诸多风险,本文将深入探讨企业法人个人名义向银行贷款的相关问题,包括其可能带来的风险以及相应的防范措施。

企业法人个人名义向银行贷款的常见情况

企业在发展过程中,可能会面临资金短缺的问题,当企业自身的资产不足以满足贷款需求,或者企业的信用状况不佳时,企业法人可能会选择以个人名义向银行贷款,这种情况下,贷款资金可能会被用于企业的经营活动,如购买设备、原材料、支付员工工资等。

企业法人个人名义向银行贷款的风险

1、个人信用风险

企业法人以个人名义贷款,其个人信用状况将直接影响贷款的审批和还款能力,如果企业法人个人信用记录不良,如存在逾期还款、欠款等情况,银行可能会拒绝贷款申请或者提高贷款利率,增加企业的融资成本,如果企业经营出现问题,无法按时偿还贷款,企业法人个人的信用记录也会受到影响,对其个人的生活和未来的经济活动产生不利影响。

2、法律风险

企业法人以个人名义贷款,如果贷款资金被用于企业的非法经营活动或者与企业的经营范围不符,银行可能会面临法律风险,根据相关法律法规,银行有义务对贷款资金的用途进行监督和审查,如果发现贷款资金被用于非法活动,银行可能会被追究法律责任,如果企业法人在贷款过程中存在欺诈、虚假陈述等行为,银行也可能会面临法律风险。

3、经营风险

企业法人以个人名义贷款,将企业的经营风险与个人的信用风险紧密联系在一起,如果企业经营出现问题,无法按时偿还贷款,企业法人个人的信用记录也会受到影响,进而影响其个人的信用评级和未来的融资能力,如果企业法人因个人原因无法按时偿还贷款,银行可能会采取法律手段追讨贷款,这将对企业的经营和发展产生不利影响。

4、财务风险

企业法人以个人名义贷款,将增加企业的财务负担,如果贷款资金被用于企业的经营活动,企业需要承担贷款利息和本金的偿还责任,如果企业经营状况不佳,无法按时偿还贷款,企业可能会面临财务危机,甚至破产,如果企业法人在贷款过程中存在不合理的融资结构,如过度依赖个人贷款,也会增加企业的财务风险。

企业法人个人名义向银行贷款的防范措施

1、加强企业法人的信用管理

企业法人应该加强自身的信用管理,保持良好的信用记录,企业法人可以通过按时还款、避免逾期欠款等方式提高个人信用评分,企业法人也应该关注个人信用报告,及时发现和纠正信用记录中的错误信息。

2、规范贷款资金的用途

企业法人在以个人名义贷款时,应该规范贷款资金的用途,确保贷款资金用于企业的合法经营活动,企业法人可以与银行签订贷款合同,明确贷款资金的用途和还款计划,并接受银行的监督和审查。

3、优化企业的融资结构

企业法人应该优化企业的融资结构,避免过度依赖个人贷款,企业可以通过多种融资方式,如股权融资、债券融资等,拓宽融资渠道,降低融资成本和风险。

4、加强企业的风险管理

企业法人应该加强企业的风险管理,提高企业的抗风险能力,企业可以通过完善内部控制制度、加强财务管理、优化经营策略等方式,降低企业的经营风险和财务风险。

5、寻求专业的法律意见

企业法人在以个人名义贷款时,应该寻求专业的法律意见,确保贷款行为符合法律法规的要求,企业法人可以咨询律师、会计师等专业人士,了解贷款过程中的法律风险和防范措施。

企业法人个人名义向银行贷款是一种常见的融资方式,但同时也隐藏着诸多风险,企业法人应该加强自身的信用管理,规范贷款资金的用途,优化企业的融资结构,加强企业的风险管理,寻求专业的法律意见,降低贷款风险,保障企业的健康发展。

![关于[企业名称]向[政府部门名称]申请贷款资金的报告](http://baoyicm.com/zb_users/upload/2026/01/20260117022616176858797635592.jpg)