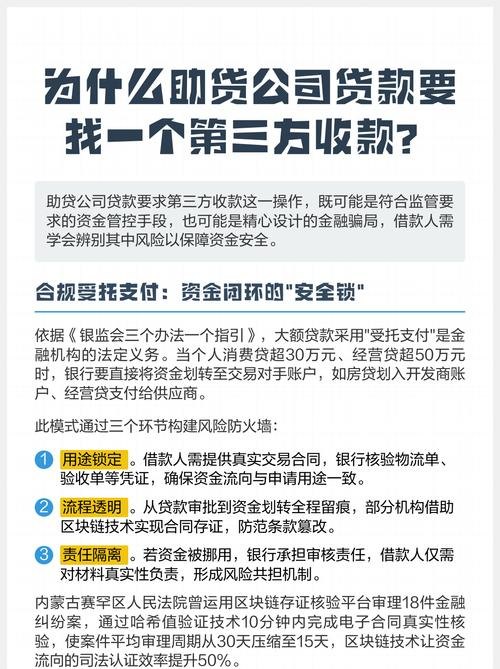

在企业的经营活动中,有时会出现银行贷款资金转给第三方的情况,这种情况的账务处理较为复杂,需要企业财务人员准确把握相关规定和原则,以确保账务的准确反映和合规性。

企业银行贷款的基本概念与用途

企业银行贷款是企业从银行等金融机构获得的资金支持,用于满足企业的各种经营需求,如扩大生产、购置设备、补充流动资金等,贷款通常有一定的还款期限和利率要求。

贷款转给第三方的常见情形

1、代第三方支付款项

企业可能因与第三方存在业务往来或其他原因,受第三方委托,使用银行贷款资金代为支付相关款项,企业作为采购代理,为第三方采购货物或服务,直接从银行贷款中支付给供应商。

2、关联方资金往来

在企业集团内部,可能存在关联方之间的资金调配,母公司可能将银行贷款资金转给子公司或其他关联企业使用。

3、特定项目合作

企业与第三方合作开展特定项目,根据合作协议,银行贷款资金可能直接转给第三方用于项目的实施。

账务处理原则

1、遵循会计准则

企业应按照适用的会计准则进行账务处理,确保账务记录准确、完整地反映经济业务实质。

2、明确资金流向与用途

准确记录贷款资金的来源和去向,以及资金转给第三方的具体用途和性质。

3、区分不同情形

根据贷款转给第三方的具体情况,采用不同的账务处理方法。

账务处理具体方法

1、代第三方支付款项

(1)当企业收到银行贷款时,借记“银行存款”科目,贷记“短期借款”或“长期借款”科目。

(2)企业代为支付第三方款项时,借记“其他应收款——第三方”科目,贷记“银行存款”科目。

(3)若第三方偿还企业代付款项,借记“银行存款”科目,贷记“其他应收款——第三方”科目。

2、关联方资金往来

(1)母公司将贷款转给子公司时,借记“其他应收款——子公司”科目,贷记“银行存款”科目。

(2)子公司收到贷款时,借记“银行存款”科目,贷记“其他应付款——母公司”科目。

(3)子公司按照贷款协议使用贷款资金时,根据实际用途进行相应的账务处理。

(4)贷款到期时,子公司偿还贷款,借记“其他应付款——母公司”科目,贷记“银行存款”科目。

3、特定项目合作

(1)企业与第三方签订合作协议,明确贷款资金的使用方式和用途。

(2)企业收到银行贷款时,按照上述方法进行账务处理。

(3)将贷款转给第三方用于项目实施时,借记“在建工程”或相关成本费用科目,贷记“银行存款”科目。

(4)项目完成后,根据项目的验收和结算情况,进行相应的账务处理。

注意事项

1、合同与协议的重要性

企业应与第三方签订明确的合同或协议,详细规定贷款资金的使用范围、还款方式、利息承担等条款,以避免日后可能出现的纠纷。

2、利息处理

如果贷款资金转给第三方后产生的利息由企业承担,应按照借款合同的约定进行账务处理,若利息由第三方承担,企业应与第三方协商确定利息的支付方式和金额。

3、税务影响

企业在进行账务处理时,应考虑相关税务影响,代第三方支付款项可能涉及增值税等税务问题,企业应按照税法规定进行纳税申报和缴纳。

4、风险防范

企业应加强对贷款资金转给第三方的风险管理,定期对第三方的使用情况进行监督和检查,确保贷款资金的安全和合规使用。

企业银行贷款转给第三方的账务处理需要综合考虑多种因素,遵循会计准则和相关法律法规,财务人员应准确记录每一笔业务,确保账务的清晰、准确和合规,企业应加强内部管理,防范风险,保障企业的合法权益,只有这样,企业才能在复杂的经济环境中稳健发展。

![关于[企业名称]向[政府部门名称]申请贷款资金的报告](http://baoyicm.com/zb_users/upload/2026/01/20260117022616176858797635592.jpg)