随着全球对清洁能源的重视和对可持续发展的追求,企业屋顶分布式光伏作为一种具有潜力的绿色能源解决方案,受到越来越多企业的关注,在企业实施屋顶分布式光伏项目的过程中,银行贷款是重要的资金来源之一,本文旨在探讨企业屋顶分布式光伏银行贷款利率的影响因素,并提出相应的策略建议,以帮助企业降低融资成本,推动屋顶分布式光伏项目的顺利实施。

一、引言

能源是人类社会发展的重要基础,传统能源的过度使用带来了诸多环境问题,如气候变化、空气污染等,为了实现经济的可持续发展和环境保护的目标,各国纷纷加大对可再生能源的开发和利用,企业屋顶分布式光伏作为一种分布式光伏发电形式,具有建设成本低、发电效率高、环境友好等优点,成为众多企业节能减排、降低能源成本的重要选择,企业屋顶分布式光伏项目的实施需要大量的资金投入,银行贷款成为企业获取资金的主要途径之一,银行贷款利率的高低直接影响着企业的融资成本和项目的经济效益,研究企业屋顶分布式光伏银行贷款利率的影响因素及策略具有重要的现实意义。

二、企业屋顶分布式光伏银行贷款利率的影响因素

(一)项目风险

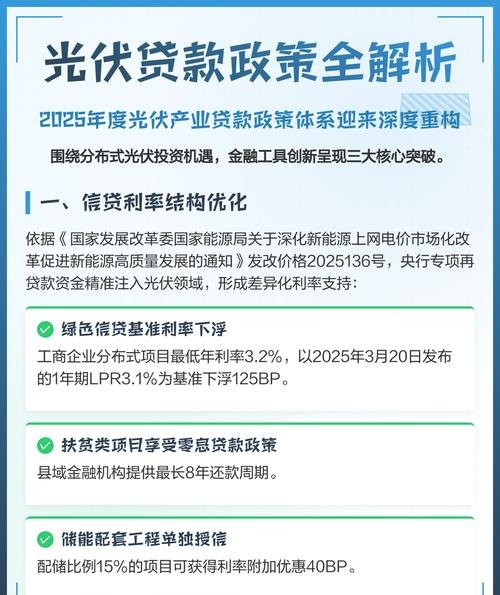

1、技术风险

屋顶分布式光伏项目的技术风险主要包括光伏组件的质量、发电效率、可靠性等方面,如果光伏组件的质量不过关,可能会导致发电效率低下、故障率增加等问题,从而影响项目的收益和还款能力,光伏组件的性能会随着时间的推移而逐渐下降,需要定期进行维护和更换,这也会增加项目的成本和风险。

2、市场风险

市场风险主要包括光伏电价政策、市场竞争、电力市场波动等方面,光伏电价政策的变化会直接影响项目的收益,如果电价政策调整不利,可能会导致项目的投资回报率下降,市场竞争的加剧也会影响项目的收益,如果市场上出现大量的光伏项目,可能会导致光伏电价下降,从而影响项目的经济效益,电力市场的波动也会影响项目的收益,如果电力市场价格波动较大,可能会导致项目的收益不稳定。

3、政策风险

政策风险主要包括政府补贴政策、土地政策、环保政策等方面,政府补贴政策的变化会直接影响项目的收益,如果补贴政策调整不利,可能会导致项目的投资回报率下降,土地政策的变化也会影响项目的实施,如果土地政策调整不利,可能会导致项目无法按时实施,环保政策的变化也会影响项目的实施,如果环保政策调整不利,可能会导致项目无法通过环保审批。

(二)企业信用状况

企业的信用状况是银行评估贷款风险的重要因素之一,如果企业的信用状况良好,银行会认为企业具有较强的还款能力和还款意愿,从而给予较低的贷款利率,反之,如果企业的信用状况不佳,银行会认为企业具有较高的还款风险,从而给予较高的贷款利率,企业的信用状况主要包括企业的财务状况、经营状况、信用记录等方面。

1、财务状况

企业的财务状况是银行评估贷款风险的重要因素之一,如果企业的财务状况良好,银行会认为企业具有较强的还款能力和还款意愿,从而给予较低的贷款利率,反之,如果企业的财务状况不佳,银行会认为企业具有较高的还款风险,从而给予较高的贷款利率,企业的财务状况主要包括企业的资产负债状况、盈利能力、现金流状况等方面。

2、经营状况

企业的经营状况是银行评估贷款风险的重要因素之一,如果企业的经营状况良好,银行会认为企业具有较强的市场竞争力和发展潜力,从而给予较低的贷款利率,反之,如果企业的经营状况不佳,银行会认为企业具有较高的市场风险和经营风险,从而给予较高的贷款利率,企业的经营状况主要包括企业的市场份额、产品竞争力、销售渠道等方面。

3、信用记录

企业的信用记录是银行评估贷款风险的重要因素之一,如果企业的信用记录良好,银行会认为企业具有较强的信用意识和还款意愿,从而给予较低的贷款利率,反之,如果企业的信用记录不佳,银行会认为企业具有较高的信用风险,从而给予较高的贷款利率,企业的信用记录主要包括企业的银行贷款记录、信用卡还款记录、商业信用记录等方面。

(三)市场利率水平

市场利率水平是影响企业屋顶分布式光伏银行贷款利率的重要因素之一,市场利率水平的高低直接影响着银行的资金成本和贷款利率,如果市场利率水平较高,银行的资金成本也会相应提高,从而导致贷款利率上升,反之,如果市场利率水平较低,银行的资金成本也会相应降低,从而导致贷款利率下降,市场利率水平的变化主要受到宏观经济形势、货币政策、金融市场供求关系等因素的影响。

1、宏观经济形势

宏观经济形势是影响市场利率水平的重要因素之一,如果宏观经济形势良好,经济增长较快,通货膨胀率较低,市场利率水平也会相应下降,反之,如果宏观经济形势不佳,经济增长缓慢,通货膨胀率较高,市场利率水平也会相应上升。

2、货币政策

货币政策是影响市场利率水平的重要因素之一,如果货币政策宽松,货币供应量增加,市场利率水平也会相应下降,反之,如果货币政策紧缩,货币供应量减少,市场利率水平也会相应上升。

3、金融市场供求关系

金融市场供求关系是影响市场利率水平的重要因素之一,如果金融市场资金供应充足,市场利率水平也会相应下降,反之,如果金融市场资金供应紧张,市场利率水平也会相应上升。

(四)银行竞争状况

银行竞争状况是影响企业屋顶分布式光伏银行贷款利率的重要因素之一,如果银行竞争激烈,银行之间为了争夺客户资源,会降低贷款利率,从而提高市场竞争力,反之,如果银行竞争不激烈,银行之间为了保持利润水平,会提高贷款利率,从而降低市场竞争力,银行竞争状况主要受到银行数量、银行规模、银行市场份额等因素的影响。

1、银行数量

银行数量是影响银行竞争状况的重要因素之一,如果银行数量较多,银行之间的竞争会更加激烈,从而导致贷款利率下降,反之,如果银行数量较少,银行之间的竞争会相对较弱,从而导致贷款利率上升。

2、银行规模

银行规模是影响银行竞争状况的重要因素之一,如果银行规模较大,银行的资金实力和市场影响力也会相应增强,从而在市场竞争中占据优势地位,提高贷款利率,反之,如果银行规模较小,银行的资金实力和市场影响力也会相对较弱,从而在市场竞争中处于劣势地位,降低贷款利率。

3、银行市场份额

银行市场份额是影响银行竞争状况的重要因素之一,如果银行的市场份额较大,银行的客户资源和市场影响力也会相应增强,从而在市场竞争中占据优势地位,提高贷款利率,反之,如果银行的市场份额较小,银行的客户资源和市场影响力也会相对较弱,从而在市场竞争中处于劣势地位,降低贷款利率。

三、企业屋顶分布式光伏银行贷款利率的策略分析

(一)降低项目风险

1、选择优质的光伏组件供应商

选择优质的光伏组件供应商是降低项目技术风险的重要措施之一,企业应选择具有良好信誉、产品质量可靠、技术实力雄厚的光伏组件供应商,确保光伏组件的质量和性能符合项目要求。

2、加强项目管理

加强项目管理是降低项目风险的重要措施之一,企业应建立完善的项目管理制度,加强对项目的规划、设计、施工、验收等环节的管理,确保项目的顺利实施。

3、关注市场动态

关注市场动态是降低项目市场风险的重要措施之一,企业应密切关注光伏电价政策、市场竞争、电力市场波动等方面的变化,及时调整项目策略,降低项目风险。

(二)提高企业信用状况

1、加强财务管理

加强财务管理是提高企业信用状况的重要措施之一,企业应建立健全的财务管理制度,加强对财务报表的编制和分析,提高财务信息的透明度和准确性。

2、优化经营管理

优化经营管理是提高企业信用状况的重要措施之一,企业应加强对市场的调研和分析,优化产品结构和销售渠道,提高市场竞争力和盈利能力。

3、建立良好的信用记录

建立良好的信用记录是提高企业信用状况的重要措施之一,企业应加强对银行贷款、信用卡还款、商业信用等方面的管理,按时还款,避免逾期和违约行为,建立良好的信用记录。

(三)关注市场利率水平

1、合理安排融资时间

合理安排融资时间是降低融资成本的重要措施之一,企业应根据市场利率水平的变化,合理安排融资时间,选择在市场利率水平较低的时候进行融资,降低融资成本。

2、采用多元化的融资方式

采用多元化的融资方式是降低融资成本的重要措施之一,企业可以采用银行贷款、发行债券、股权融资等多元化的融资方式,降低对单一融资渠道的依赖,降低融资成本。

3、加强与银行的沟通与合作

加强与银行的沟通与合作是降低融资成本的重要措施之一,企业应加强与银行的沟通与合作,及时了解银行的贷款政策和利率水平变化,争取获得更优惠的贷款利率和贷款条件。

(四)优化银行竞争状况

1、提高银行的服务质量

提高银行的服务质量是优化银行竞争状况的重要措施之一,银行应加强对客户的服务意识,提高服务水平和服务效率,为客户提供更加优质的金融服务,提高客户满意度和忠诚度。

2、创新金融产品和服务

创新金融产品和服务是优化银行竞争状况的重要措施之一,银行应根据客户的需求和市场的变化,创新金融产品和服务,如推出个性化的贷款产品、提供增值服务等,提高银行的市场竞争力。

3、加强与其他金融机构的合作

加强与其他金融机构的合作是优化银行竞争状况的重要措施之一,银行可以加强与其他金融机构的合作,如与保险公司、证券公司等合作,共同开展业务,实现互利共赢。

四、结论

企业屋顶分布式光伏银行贷款利率受到项目风险、企业信用状况、市场利率水平、银行竞争状况等多种因素的影响,企业应采取相应的策略措施,降低项目风险,提高企业信用状况,关注市场利率水平,优化银行竞争状况,从而降低融资成本,推动屋顶分布式光伏项目的顺利实施,政府也应加强对企业屋顶分布式光伏项目的支持和引导,完善相关政策法规,为企业提供更加良好的发展环境。

![关于[企业名称]向[政府部门名称]申请贷款资金的报告](http://baoyicm.com/zb_users/upload/2026/01/20260117022616176858797635592.jpg)