本文旨在深入探讨房开企业在按揭贷款业务中所承担的担保责任,通过对相关法律法规的分析,结合实际案例,阐述了房开企业担保责任的产生、范围、限制以及对房地产市场和金融秩序的影响,也对如何完善房开企业担保责任制度提出了建议,以促进房地产行业的健康稳定发展和金融安全。

一、引言

随着我国房地产市场的蓬勃发展,按揭贷款成为了众多购房者获取住房的重要方式,在这一过程中,房开企业通常会为购房者向银行提供担保,以确保银行贷款的安全回收,这种担保责任在一定程度上保障了银行的利益,但也给房开企业带来了潜在的风险和责任,深入研究房开企业对按揭贷款的担保责任具有重要的理论和现实意义。

二、房开企业担保责任的产生

(一)法律法规的规定

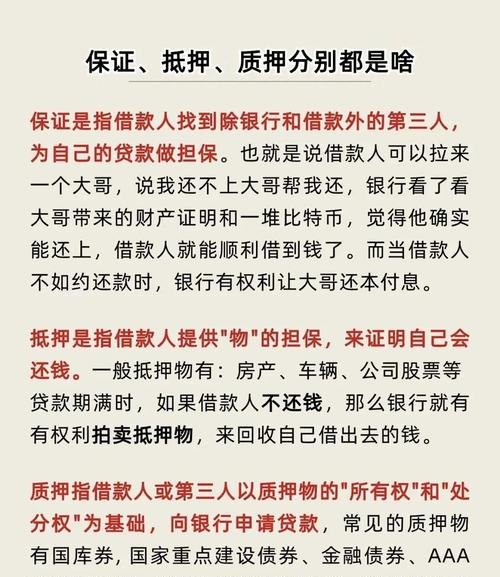

我国《城市房地产管理法》、《担保法》以及相关司法解释等对房开企业的担保责任进行了明确规定。《城市房地产管理法》第四十九条规定:“房地产抵押,应当凭土地使用权证书、房屋所有权证书办理。”这意味着房开企业在进行房屋销售时,需要将房屋抵押给银行,以保障银行的贷款权益。《担保法》也规定了保证人的责任范围,包括主债权及利息、违约金、损害赔偿金和实现债权的费用等。

(二)购房合同的约定

在购房合同中,房开企业通常会与购房者约定,购房者向银行申请按揭贷款,房开企业为购房者提供担保,这种约定明确了房开企业的担保责任,也为银行提供了保障,购房合同中还会约定购房者的还款义务、逾期还款的违约责任等内容,以确保银行贷款的安全回收。

三、房开企业担保责任的范围

(一)保证责任

房开企业作为保证人,对购房者的债务承担连带保证责任,即在购房者未能按照购房合同的约定按时足额偿还银行贷款时,银行有权要求房开企业承担保证责任,代为偿还购房者的贷款本息。

(二)抵押责任

房开企业作为抵押人,将房屋抵押给银行,以保障银行的贷款权益,在购房者未能按照购房合同的约定按时足额偿还银行贷款时,银行有权依法处置抵押房屋,以清偿购房者的贷款本息。

(三)其他责任

除了保证责任和抵押责任外,房开企业还可能承担其他责任,如违约责任、赔偿责任等,在购房合同中约定,房开企业未能按照合同约定为购房者提供担保,或者在担保过程中存在过错,导致银行贷款遭受损失的,房开企业应当承担违约责任,赔偿银行的损失。

四、房开企业担保责任的限制

(一)法定限制

我国法律法规对房开企业的担保责任进行了一定的限制。《担保法》第二十八条规定:“同一债权既有保证又有物的担保的,保证人对物的担保以外的债权承担保证责任,债权人放弃物的担保的,保证人在债权人放弃权利的范围内免除保证责任。”这意味着在同一债权既有保证又有物的担保的情况下,房开企业的保证责任范围受到了限制。

(二)约定限制

在购房合同中,房开企业和购房者可以约定担保责任的范围和限制,购房合同可以约定,房开企业的担保责任仅限于购房者的贷款本金和利息,不包括违约金、损害赔偿金等其他费用,这种约定可以在一定程度上限制房开企业的担保责任,保护房开企业的利益。

五、房开企业担保责任对房地产市场和金融秩序的影响

(一)对房地产市场的影响

房开企业的担保责任对房地产市场的影响主要体现在以下几个方面:

1、促进房地产销售

房开企业为购房者提供担保,可以降低购房者的购房风险,提高购房者的购房意愿,从而促进房地产销售。

2、增加房地产企业的资金压力

房开企业为购房者提供担保,需要承担一定的担保责任,这会增加房地产企业的资金压力,如果房地产企业的资金链断裂,可能会导致房地产项目烂尾,影响房地产市场的稳定。

3、影响房地产企业的信用评级

房开企业的担保责任会影响其信用评级,如果房开企业的担保责任过大,可能会导致其信用评级下降,从而影响其融资能力和市场竞争力。

(二)对金融秩序的影响

房开企业的担保责任对金融秩序的影响主要体现在以下几个方面:

1、保障银行贷款安全

房开企业的担保责任可以保障银行贷款的安全回收,降低银行的信贷风险。

2、增加银行的信用风险

房开企业的担保责任会增加银行的信用风险,如果房开企业的经营状况恶化,可能会导致其无法履行担保责任,从而影响银行的贷款安全。

3、影响金融市场的稳定

房开企业的担保责任会影响金融市场的稳定,如果房开企业的担保责任过大,可能会导致金融市场的不稳定,影响金融市场的正常运行。

六、完善房开企业担保责任制度的建议

(一)完善法律法规

我国法律法规对房开企业的担保责任进行了一定的规定,但还存在一些不足之处,法律法规对房开企业的担保责任范围、限制等方面的规定还不够明确,需要进一步完善。

(二)加强监管力度

政府部门应加强对房开企业担保责任的监管力度,规范房开企业的担保行为,政府部门可以要求房开企业在提供担保前,对购房者的信用状况进行严格审查,确保购房者具备还款能力。

(三)建立风险预警机制

金融机构应建立风险预警机制,及时发现和防范房开企业的担保风险,金融机构可以通过对房开企业的财务状况、经营状况等方面进行监测,及时发现房开企业的潜在风险,并采取相应的措施进行防范。

(四)提高购房者的风险意识

购房者应提高自身的风险意识,理性购房,购房者在购房前,应充分了解购房合同的内容,明确自己的权利和义务,购房者还应了解房开企业的经营状况和信用状况,避免购买存在风险的房屋。

七、结论

房开企业对按揭贷款的担保责任是我国房地产市场和金融秩序中一个重要的问题,通过对相关法律法规的分析,结合实际案例,我们可以看出,房开企业的担保责任在保障银行贷款安全的同时,也给房开企业带来了潜在的风险和责任,我们需要进一步完善房开企业担保责任制度,加强监管力度,建立风险预警机制,提高购房者的风险意识,以促进房地产行业的健康稳定发展和金融安全。

![关于[企业名称]向[政府部门名称]申请贷款资金的报告](http://baoyicm.com/zb_users/upload/2026/01/20260117022616176858797635592.jpg)