在当今经济环境下,小微企业作为经济发展的重要力量,对于促进就业、推动创新和保持经济活力具有不可忽视的作用,小微企业普遍面临着融资难、融资贵的问题,其中贷款风险是制约其获得融资的关键因素之一,为了解决这一问题,工商银行推出了“融e租”小微企业贷款风险资金池这一创新举措,为小微企业提供了更有力的支持。

一、“融e租”小微企业贷款风险资金池的背景与意义

随着经济的发展,小微企业在数量上不断增加,在国民经济中的地位日益重要,但小微企业由于规模小、抗风险能力弱、信用记录不完善等原因,在传统的金融体系中往往难以获得足够的贷款支持,金融机构在面对小微企业贷款时,面临着较高的风险,这也导致了小微企业贷款的成本较高,进一步加重了小微企业的融资负担。

为了改善小微企业的融资环境,促进小微企业的健康发展,工商银行积极探索创新金融服务模式,推出了“融e租”小微企业贷款风险资金池,这一举措旨在通过建立风险资金池,为小微企业提供增信支持,降低金融机构的风险,从而提高小微企业获得贷款的可能性,同时也有助于降低小微企业的融资成本。

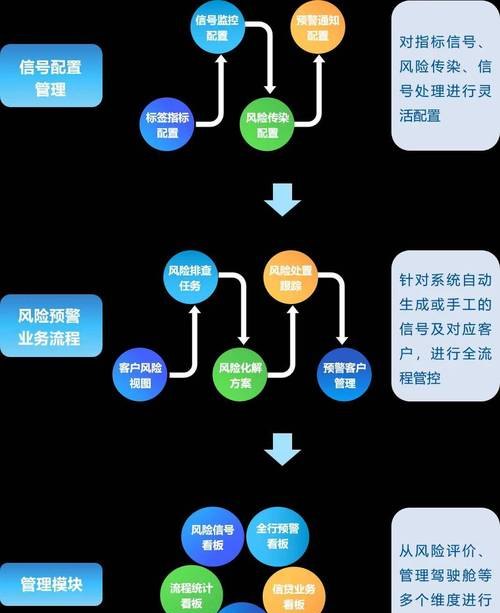

二、“融e租”小微企业贷款风险资金池的运作模式

“融e租”小微企业贷款风险资金池主要由工商银行牵头设立,联合其他金融机构、政府部门、担保机构等共同参与,其运作模式如下:

1、资金筹集

资金池的资金主要来源于工商银行自有资金、政府财政资金、其他金融机构资金以及社会资本等,通过多种渠道筹集资金,可以确保资金池有足够的资金支持小微企业贷款业务。

2、风险分担

在“融e租”小微企业贷款风险资金池中,工商银行作为牵头行,承担主要的风险责任,其他金融机构、担保机构等根据各自的风险承受能力,按照一定比例分担风险,通过风险分担,可以降低单个金融机构的风险压力,提高整个风险资金池的风险承受能力。

3、贷款审批

小微企业在申请贷款时,需要向工商银行提交相关的申请材料,工商银行对小微企业的信用状况、经营情况、还款能力等进行全面评估,并结合风险资金池的风险分担情况,确定是否给予贷款支持,对于符合条件的小微企业,工商银行将按照相关规定发放贷款。

4、资金管理

工商银行负责对风险资金池的资金进行管理和运作,确保资金的安全和有效使用,工商银行还将根据市场情况和小微企业的需求,合理调整资金池的资金规模和投向,以提高资金的使用效率。

5、风险处置

在小微企业出现还款困难或违约情况时,工商银行将首先通过风险资金池对贷款进行代偿,工商银行将采取多种措施对小微企业进行追偿,包括与小微企业协商还款计划、处置抵押物、通过法律手段追讨欠款等,工商银行还将加强对小微企业的风险管理,及时发现和化解潜在的风险,避免风险进一步扩大。

“融e租”小微企业贷款风险资金池的优势

1、增信支持

“融e租”小微企业贷款风险资金池通过建立风险分担机制,为小微企业提供了增信支持,这使得小微企业在获得贷款时,能够更容易地获得金融机构的认可,提高了小微企业获得贷款的可能性。

2、降低融资成本

由于风险资金池的存在,金融机构在面对小微企业贷款时的风险降低,从而可以降低贷款利率,减轻小微企业的融资负担,风险资金池还可以通过提供担保、保险等服务,进一步降低小微企业的融资成本。

3、提高资金使用效率

工商银行对风险资金池的资金进行统一管理和运作,可以根据市场情况和小微企业的需求,合理调整资金池的资金规模和投向,提高资金的使用效率,风险资金池还可以通过与其他金融机构、担保机构等的合作,实现资金的优化配置,提高整个金融体系的资金使用效率。

4、促进小微企业发展

“融e租”小微企业贷款风险资金池的推出,为小微企业提供了更有力的支持,有助于解决小微企业融资难、融资贵的问题,促进小微企业的健康发展,小微企业的发展不仅可以创造更多的就业机会,还可以推动经济的增长和创新。

四、“融e租”小微企业贷款风险资金池面临的挑战与对策

1、风险评估难度大

由于小微企业的信用状况、经营情况、还款能力等存在较大的不确定性,风险评估难度较大,为了解决这一问题,工商银行需要加强对小微企业的信用评级和风险评估,建立完善的风险评估体系,还需要加强与其他金融机构、担保机构等的合作,共同对小微企业进行风险评估,提高风险评估的准确性。

2、资金管理压力大

“融e租”小微企业贷款风险资金池的资金规模较大,资金管理压力也较大,为了解决这一问题,工商银行需要加强对资金池的资金管理,建立完善的资金管理制度,还需要加强对资金池的风险监测和预警,及时发现和化解潜在的风险,确保资金的安全和有效使用。

3、法律法规不完善

目前,我国关于小微企业贷款风险资金池的法律法规还不完善,这给“融e租”小微企业贷款风险资金池的运作带来了一定的困难,为了解决这一问题,需要加强相关法律法规的制定和完善,明确风险资金池的法律地位、运作模式、风险分担机制等,为风险资金池的运作提供法律保障。

4、市场竞争激烈

随着金融市场的不断发展,“融e租”小微企业贷款风险资金池面临着激烈的市场竞争,为了在市场竞争中脱颖而出,工商银行需要加强自身的品牌建设和服务创新,提高自身的竞争力,还需要加强与其他金融机构、担保机构等的合作,共同开拓市场,实现互利共赢。

“融e租”小微企业贷款风险资金池是工商银行推出的一项创新举措,对于解决小微企业融资难、融资贵的问题具有重要意义,通过建立风险资金池,为小微企业提供增信支持,降低金融机构的风险,提高小微企业获得贷款的可能性,同时也有助于降低小微企业的融资成本。“融e租”小微企业贷款风险资金池在运作过程中也面临着一些挑战,需要工商银行加强风险管理,完善法律法规,加强市场竞争,以确保风险资金池的顺利运作,相信在各方的共同努力下,“融e租”小微企业贷款风险资金池将为小微企业的发展提供更有力的支持,促进经济的持续健康发展。