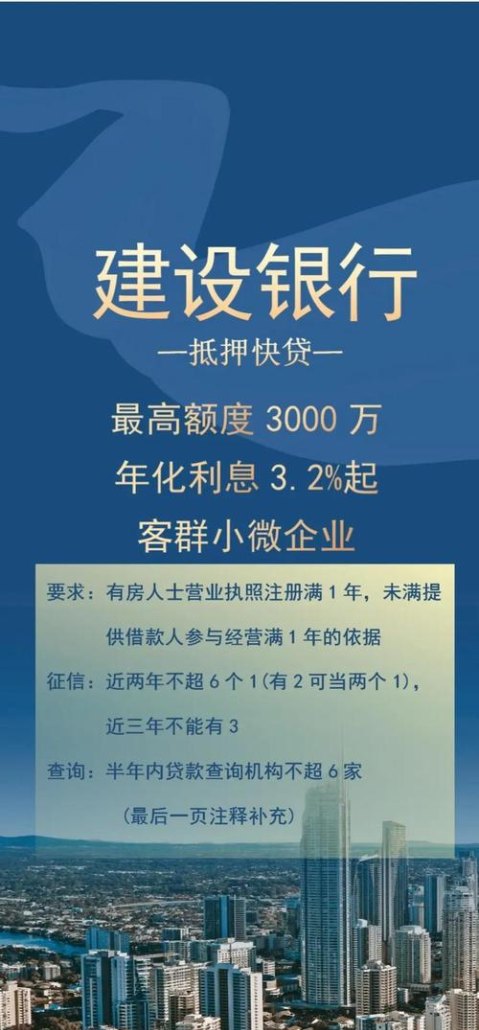

在当今经济环境下,小微企业作为经济发展的重要力量,对于促进就业、推动创新和稳定市场具有不可忽视的作用,资金短缺往往成为制约小微企业发展的瓶颈之一,建行微小企业信用贷款的额度则成为了小微企业能否突破这一瓶颈的关键因素之一。

建行微小企业信用贷款额度的重要性

对于小微企业而言,获得足够的资金支持是实现业务拓展、提升竞争力和实现可持续发展的基础,建行微小企业信用贷款的额度直接影响着企业的经营和发展。

合理的贷款额度能够满足小微企业的资金需求,小微企业在日常经营中,可能需要资金用于采购原材料、支付员工工资、扩大生产规模、进行技术研发等,如果贷款额度不足,企业可能无法及时满足这些资金需求,从而影响生产经营的正常运转,甚至错失发展机遇。

适当的贷款额度有助于小微企业降低融资成本,贷款额度越高,融资成本也可能相应增加,小微企业需要根据自身的实际资金需求,合理确定贷款额度,避免因过度贷款而增加不必要的融资成本。

合适的贷款额度有利于小微企业保持良好的财务状况,过高的贷款额度可能会使企业面临较大的还款压力,影响企业的现金流和财务稳定性;而过低的贷款额度则无法满足企业的发展需求,小微企业需要根据自身的还款能力和财务状况,合理确定贷款额度,保持良好的财务状况。

建行微小企业信用贷款额度的影响因素

建行微小企业信用贷款的额度受到多种因素的影响,主要包括以下几个方面:

1、企业的信用状况

企业的信用状况是建行评估贷款额度的重要因素之一,建行会通过查看企业的信用记录、财务状况、经营业绩等方面,评估企业的信用风险,如果企业信用良好,具有较强的还款能力和信用记录,建行可能会给予较高的贷款额度。

2、企业的经营状况

企业的经营状况也是建行评估贷款额度的重要因素之一,建行会关注企业的行业前景、市场竞争力、经营管理水平等方面,评估企业的经营风险,如果企业经营状况良好,具有较强的市场竞争力和稳定的经营业绩,建行可能会给予较高的贷款额度。

3、企业的资金需求

企业的资金需求是建行评估贷款额度的重要因素之一,建行会根据企业的实际资金需求,评估企业的贷款额度,如果企业的资金需求较大,建行可能会给予较高的贷款额度。

4、企业的还款能力

企业的还款能力是建行评估贷款额度的重要因素之一,建行会关注企业的现金流、财务状况、经营业绩等方面,评估企业的还款能力,如果企业的还款能力较强,建行可能会给予较高的贷款额度。

5、市场环境

市场环境也是建行评估贷款额度的重要因素之一,建行会关注宏观经济形势、行业发展趋势、市场竞争状况等方面,评估市场环境对企业的影响,如果市场环境良好,有利于企业的发展,建行可能会给予较高的贷款额度。

建行微小企业信用贷款额度的提升策略

为了提升建行微小企业信用贷款的额度,小微企业可以采取以下策略:

1、加强企业信用建设

小微企业应加强自身的信用建设,提高企业的信用水平,企业应建立健全的信用管理制度,规范企业的经营行为,按时还款,保持良好的信用记录。

2、提升企业经营管理水平

小微企业应提升自身的经营管理水平,提高企业的市场竞争力,企业应加强内部管理,优化生产流程,提高产品质量,降低成本,提升企业的经营效益。

3、合理规划资金需求

小微企业应合理规划资金需求,根据自身的实际情况,确定合理的贷款额度,企业应避免过度贷款,降低融资成本,保持良好的财务状况。

4、增强还款能力

小微企业应增强自身的还款能力,提高企业的现金流和财务稳定性,企业应加强财务管理,优化资金结构,提高资金使用效率,确保按时还款。

5、关注市场环境变化

小微企业应关注市场环境变化,及时调整企业的经营策略,适应市场环境的变化,企业应加强市场调研,了解市场需求和竞争状况,提高企业的市场竞争力。

建行微小企业信用贷款的额度是小微企业发展的关键因素之一,小微企业应加强自身的信用建设,提升企业的经营管理水平,合理规划资金需求,增强还款能力,关注市场环境变化,以提高建行微小企业信用贷款的额度,实现企业的可持续发展,建行也应不断完善微小企业信用贷款的额度评估机制,为小微企业提供更加优质的金融服务,促进小微企业的发展。