在当今经济环境下,企业发展离不开资金的支持,而银行贷款则是企业获取资金的重要途径之一,了解企业向银行贷款的方式和流程,对于企业顺利获得贷款以及合理规划资金使用具有重要意义。

企业向银行贷款的方式

1、信用贷款

信用贷款是指银行根据企业的信用状况,无需提供抵押物或担保,直接向企业发放的贷款,这种贷款方式对企业的信用要求较高,银行主要考察企业的经营状况、财务状况、信用记录等因素,信用贷款的优点是手续相对简便,审批速度较快,企业可以在较短时间内获得资金;缺点是贷款额度相对较低,利率相对较高。

2、抵押贷款

抵押贷款是指企业将自己拥有的房产、土地、机器设备等抵押物抵押给银行,以获取贷款的一种方式,抵押物的价值将作为贷款的担保,银行在企业无法按时偿还贷款时,可以依法处置抵押物以收回贷款,抵押贷款的优点是贷款额度相对较高,利率相对较低;缺点是手续相对复杂,需要对抵押物进行评估、抵押登记等手续,审批时间相对较长。

3、担保贷款

担保贷款是指企业需要提供第三方担保人或担保机构为其贷款提供担保,银行才会向企业发放贷款,担保人或担保机构需要对企业的还款能力和信用状况进行评估,并承担相应的担保责任,担保贷款的优点是可以提高企业的贷款额度和获得贷款的可能性;缺点是需要支付一定的担保费用,并且担保人或担保机构的信用状况也会影响企业的贷款审批。

4、票据贴现贷款

票据贴现贷款是指企业将未到期的商业汇票、银行承兑汇票等票据转让给银行,银行以扣除贴现利息后的金额向企业发放贷款的一种方式,票据贴现贷款的优点是手续相对简便,审批速度较快,企业可以在较短时间内获得资金;缺点是贷款额度相对较低,利率相对较高,并且票据的真实性和合法性需要得到银行的审核。

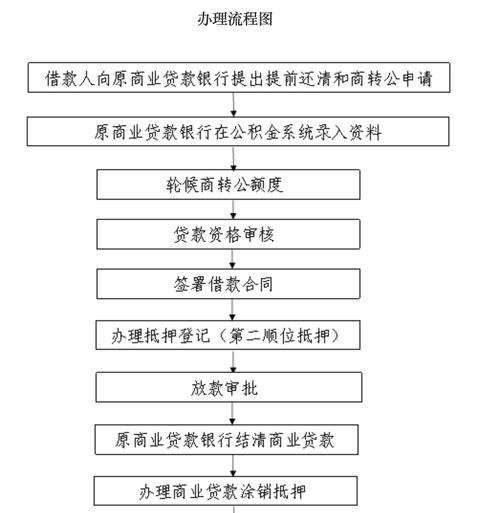

企业向银行贷款的流程图

1、贷款申请

企业首先需要向银行提出贷款申请,填写贷款申请表,并提交相关的资料,如营业执照、税务登记证、财务报表、贷款用途证明等,银行会对企业提交的资料进行初步审核,以确定企业是否符合贷款条件。

2、信用评估

如果企业的贷款申请通过了初步审核,银行会对企业的信用状况进行评估,银行会通过查询企业的信用记录、财务状况、经营状况等信息,评估企业的还款能力和信用风险,信用评估的结果将作为银行是否批准贷款的重要依据。

3、贷款审批

在信用评估完成后,银行会对企业的贷款申请进行审批,银行会根据企业的信用状况、贷款用途、还款能力等因素,综合评估企业的贷款风险,并决定是否批准贷款以及贷款的额度、利率、期限等条件。

4、签订合同

如果企业的贷款申请获得了银行的批准,银行会与企业签订贷款合同,贷款合同中会明确贷款的额度、利率、期限、还款方式、违约责任等条款,企业需要仔细阅读贷款合同,确保自己理解并同意合同中的所有条款。

5、办理抵押登记(如有)

如果企业选择了抵押贷款方式,需要在签订贷款合同后,办理抵押物的抵押登记手续,抵押登记手续是为了确保银行在企业无法按时偿还贷款时,可以依法处置抵押物以收回贷款,企业需要按照银行的要求,提供相关的资料和手续,协助银行办理抵押登记手续。

6、放款

在办理完抵押登记手续(如有)后,银行会按照贷款合同的约定,将贷款资金发放到企业指定的账户中,企业可以根据自己的需要,合理使用贷款资金。

7、还款

企业需要按照贷款合同的约定,按时足额偿还贷款本息,银行会在还款到期日前,提醒企业还款,并提供相应的还款方式和渠道,企业可以选择一次性还款或分期还款等方式。

8、贷款结清

在企业按时足额偿还贷款本息后,银行会与企业办理贷款结清手续,贷款结清手续包括解除抵押物的抵押登记(如有)、退还抵押物的相关证件等,企业需要按照银行的要求,提供相关的资料和手续,协助银行办理贷款结清手续。

企业向银行贷款的方式和流程是一个复杂的过程,需要企业认真准备和了解相关的知识和要求,企业需要根据自己的实际情况,选择合适的贷款方式,并按照银行的要求,提供相关的资料和手续,以确保贷款申请能够顺利通过审批,并获得合理的贷款额度和条件,企业也需要合理规划资金使用,按时足额偿还贷款本息,以维护自己的信用记录和良好的企业形象。