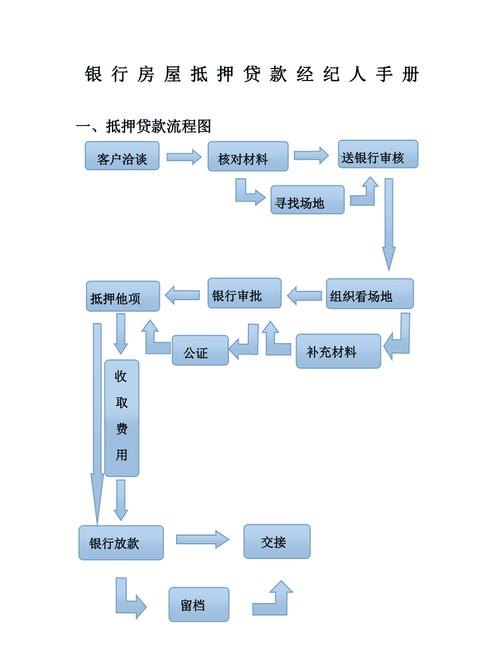

在企业发展过程中,资金往往是关键因素之一,当企业面临资金需求时,银行抵押贷款是一种常见的融资方式,了解企业银行抵押贷款的办理流程,对于顺利获得贷款并满足企业发展需求至关重要,本文将详细解析企业银行抵押贷款的办理流程。

贷款申请

企业首先需要明确自身的贷款需求,并准备好相关的申请材料,申请材料通常包括企业营业执照、组织机构代码证、税务登记证、公司章程、法定代表人身份证明、财务报表、贷款用途证明等,还可能需要提供抵押物的相关证明文件,如房产证、土地证、车辆行驶证等。

企业应根据自身情况填写贷款申请表,并提交申请材料给银行,在填写申请表时,要确保信息真实、准确、完整,以便银行进行评估和审批。

银行受理与评估

银行收到企业的贷款申请后,会对申请材料进行初步审核,如果申请材料不齐全或不符合要求,银行会要求企业补充或更正。

审核通过后,银行会安排专业的评估人员对抵押物进行评估,评估的内容包括抵押物的市场价值、折旧情况、变现能力等,评估结果将作为银行确定贷款额度的重要依据。

贷款审批

银行会根据企业的申请材料、评估报告以及自身的风险控制政策,对贷款申请进行全面审批,审批过程中,银行会考虑企业的信用状况、经营状况、还款能力等因素。

如果企业的贷款申请获得批准,银行会与企业签订贷款合同,贷款合同中会明确贷款金额、贷款期限、贷款利率、还款方式等重要条款。

办理抵押登记

在签订贷款合同后,企业需要与银行一起到当地的不动产登记中心或车管所等相关部门办理抵押登记手续,办理抵押登记手续是为了确保银行在企业无法按时还款时,有权处置抵押物以收回贷款本息。

办理抵押登记手续时,企业需要提供相关的证明文件和材料,如贷款合同、抵押物的所有权证明等,登记部门会对抵押物进行审核,并在抵押物上设立抵押登记。

放款

抵押登记手续办理完成后,银行会按照贷款合同的约定,将贷款金额发放到企业指定的账户,企业可以根据自身的资金需求,合理安排贷款的使用。

还款与贷后管理

企业在获得贷款后,需要按照贷款合同的约定按时还款,还款方式通常包括等额本息还款法、等额本金还款法、一次性还本付息法等,企业应根据自身的财务状况和还款能力,选择合适的还款方式。

银行在发放贷款后,会对企业的贷款使用情况进行贷后管理,贷后管理的内容包括对企业的经营状况、财务状况、抵押物状况等进行跟踪和监测,及时发现和解决可能出现的风险问题。

企业银行抵押贷款的办理流程包括贷款申请、银行受理与评估、贷款审批、办理抵押登记、放款、还款与贷后管理等环节,企业在办理贷款时,应提前了解相关的办理流程和要求,准备好相关的申请材料,确保申请顺利通过,企业应合理使用贷款资金,按时还款,保持良好的信用记录,以提高再次获得贷款的机会。