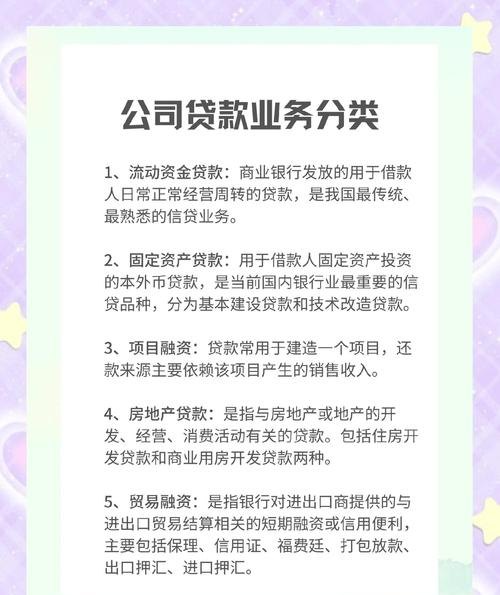

在当今的商业世界中,企业融资是企业发展过程中至关重要的一环,而企业固定资产抵押贷款作为一种常见的融资方式,具有诸多独特的特点,这些特点既为企业提供了机遇,也带来了一定的挑战。

抵押物的稳定性

企业固定资产通常包括土地、建筑物、机器设备、交通工具等具有相对稳定价值的资产,这些资产在企业的生产经营过程中扮演着关键的角色,并且其价值一般不会随着时间的推移而迅速大幅波动,土地作为一种不可再生资源,其价值往往随着经济的发展和城市的扩张而逐渐上升,建筑物虽然会随着使用年限的增加而产生一定的折旧,但在合理的折旧范围内,其基本价值仍然得以保持,机器设备等生产性固定资产虽然可能会因为技术进步而逐渐贬值,但在短期内,其市场价值相对较为稳定,这种抵押物的稳定性为银行等金融机构提供了一定的保障,降低了贷款风险,银行在评估企业固定资产抵押贷款时,可以较为准确地预估抵押物的价值,并根据抵押物的价值来确定贷款额度和期限。

贷款额度相对较高

由于企业固定资产具有较高的价值,因此以其作为抵押物进行贷款时,企业通常能够获得相对较高的贷款额度,贷款额度可以达到抵押物评估价值的一定比例,例如70% - 80%甚至更高,这使得企业在融资过程中能够获得较为充足的资金支持,满足企业扩大生产规模、进行技术改造、购置新设备等资金需求,较高的贷款额度对于企业的发展具有重要意义,一家制造企业如果想要引进一条先进的生产线,需要投入大量的资金,通过企业固定资产抵押贷款,企业可以获得足够的资金来购买生产线,从而提高生产效率,增强市场竞争力,需要注意的是,虽然贷款额度相对较高,但企业仍需要承担相应的还款压力,并且需要确保抵押物的价值能够覆盖贷款本息。

贷款期限较长

企业固定资产的使用寿命通常较长,因此以其作为抵押物进行贷款时,贷款期限也相对较长,企业固定资产抵押贷款的期限可以达到数年甚至数十年,这种较长的贷款期限为企业提供了较为宽松的还款安排,有助于企业合理规划资金使用和还款计划,企业可以根据自身的经营状况和现金流情况,在较长的时间内逐步偿还贷款本息,较长的贷款期限也有利于企业进行长期投资和战略规划,一家房地产开发企业在开发一个大型房地产项目时,需要投入大量的资金,并且项目的回报周期较长,通过企业固定资产抵押贷款,企业可以获得较长的贷款期限,从而有足够的时间来完成项目开发并实现项目的盈利。

风险相对较低

如前所述,企业固定资产具有稳定性和价值相对较高的特点,这使得企业固定资产抵押贷款的风险相对较低,与其他融资方式相比,如信用贷款,企业固定资产抵押贷款的风险更容易控制,在贷款发放后,银行等金融机构可以通过对抵押物的监管和处置来保障自身的权益,如果企业出现还款困难,银行可以依法处置抵押物,以收回贷款本息,企业固定资产抵押贷款的审批流程相对较为严格,银行在审批贷款时会对企业的信用状况、经营状况、抵押物的价值等进行全面评估,从而降低贷款风险,这种较低的风险水平使得银行等金融机构更愿意为企业提供固定资产抵押贷款,也为企业融资提供了便利。

融资成本相对较高

虽然企业固定资产抵押贷款的风险相对较低,但由于其具有抵押物稳定性和贷款额度较高等特点,融资成本相对较高,银行等金融机构在发放企业固定资产抵押贷款时,除了考虑抵押物的价值外,还会考虑贷款风险、市场利率等因素,企业固定资产抵押贷款的利率通常会高于其他融资方式,如信用贷款,银行等金融机构在发放贷款时还可能会收取一定的手续费、评估费等费用,这也会增加企业的融资成本,较高的融资成本对于企业来说是一个重要的考虑因素,企业在选择融资方式时,需要综合考虑融资成本、融资期限、还款压力等因素,以选择最适合企业的融资方式。

抵押物处置难度较大

在企业无法按时偿还贷款本息的情况下,银行等金融机构需要依法处置抵押物以收回贷款本息,企业固定资产的处置难度较大,土地和建筑物的处置需要经过一系列的法律程序,包括评估、拍卖等,这可能需要耗费较长的时间和较高的成本,机器设备等生产性固定资产的处置也可能会受到市场需求、技术更新等因素的影响,导致其价值难以实现最大化,如果抵押物存在产权纠纷等问题,银行等金融机构的处置难度将更大,在发放企业固定资产抵押贷款时,银行等金融机构需要充分考虑抵押物的处置难度,合理确定贷款额度和期限,以降低自身的风险。

对企业信用状况的要求较高

虽然企业固定资产抵押贷款的抵押物具有稳定性和价值相对较高的特点,但银行等金融机构在审批贷款时仍然会对企业的信用状况进行评估,企业的信用状况包括企业的还款记录、信用评级、经营管理水平等方面,如果企业的信用状况良好,银行等金融机构会更愿意为企业提供贷款,并且会给予更优惠的贷款条件,相反,如果企业的信用状况不佳,银行等金融机构可能会拒绝为企业提供贷款或者提高贷款条件,如提高贷款利率、降低贷款额度等,企业在申请企业固定资产抵押贷款时,需要注重自身信用状况的维护和提升,保持良好的还款记录,提高信用评级,加强经营管理水平,以提高贷款申请的成功率和获得更优惠的贷款条件。

企业固定资产抵押贷款作为一种常见的融资方式,具有抵押物稳定性高、贷款额度相对较高、贷款期限较长、风险相对较低等特点,这些特点使得企业固定资产抵押贷款在企业融资中具有重要的地位和作用,企业固定资产抵押贷款也存在融资成本相对较高、抵押物处置难度较大、对企业信用状况的要求较高等缺点,企业在选择融资方式时,需要综合考虑各种因素,权衡利弊,选择最适合企业的融资方式,企业也需要加强自身的信用管理和风险管理,提高自身的融资能力和竞争力,以实现企业的可持续发展。