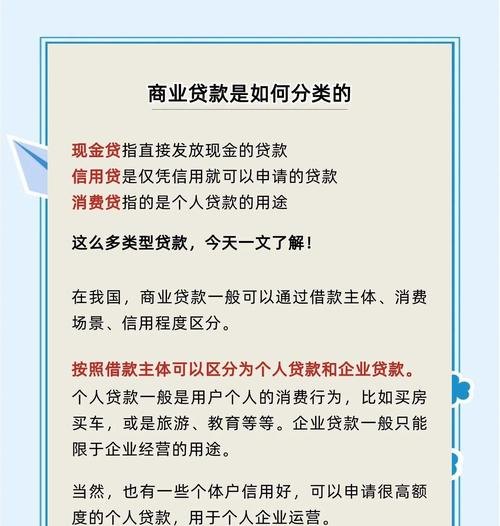

在现代经济生活中,贷款是一种常见的金融行为,它为个人和企业提供了资金支持,促进了经济的发展,买房贷款和企业银行贷款是两种重要的贷款类型,它们在许多方面存在相似之处,但也有一些明显的差异。

买房贷款,顾名思义,是指个人为购买房产而向银行申请的贷款,对于大多数人来说,购买房产是一项重大的经济决策,需要大量的资金投入,买房贷款的出现,使得人们能够提前实现自己的住房梦想,同时也分担了购房的经济压力。

企业银行贷款则是企业为满足自身经营和发展的资金需求而向银行申请的贷款,企业在发展过程中,可能需要资金用于扩大生产规模、购置设备、进行技术研发等,企业银行贷款为企业提供了重要的资金支持,有助于企业实现战略目标和提高竞争力。

买房贷款和企业银行贷款在一些方面存在相似之处,它们都需要借款人满足一定的条件,对于买房贷款,借款人通常需要有稳定的收入、良好的信用记录和足够的首付款,对于企业银行贷款,企业需要有良好的经营状况、稳定的现金流和合理的还款计划,它们都需要按照一定的程序进行申请和审批,借款人需要向银行提交相关的申请材料,银行会对借款人的信用状况、还款能力等进行评估,然后决定是否批准贷款申请,它们都需要按照约定的还款方式和期限进行还款,借款人需要按时足额偿还贷款本息,否则将会面临信用风险和法律风险。

买房贷款和企业银行贷款也存在一些明显的差异,贷款用途不同,买房贷款的用途是购买房产,而企业银行贷款的用途则是满足企业的经营和发展需求,贷款期限不同,买房贷款的期限通常较长,一般为10年至30年,而企业银行贷款的期限则相对较短,一般为1年至5年,贷款利率不同,买房贷款的利率通常较低,因为房产具有较高的价值和稳定性,而企业银行贷款的利率则相对较高,因为企业的经营风险较大,还款方式不同,买房贷款的还款方式通常为等额本息或等额本金,而企业银行贷款的还款方式则更加多样化,包括等额本息、等额本金、先息后本等。

买房贷款和企业银行贷款对个人和企业都有着重要的影响,对于个人来说,买房贷款可以帮助他们实现住房梦想,提高生活质量,按时还款也有助于个人建立良好的信用记录,为未来的贷款和信用消费打下基础,对于企业来说,企业银行贷款可以帮助企业解决资金短缺的问题,促进企业的发展和壮大,合理的贷款结构和还款计划也有助于企业降低财务风险,提高经营效益。

贷款也存在一定的风险,对于买房贷款来说,如果借款人无法按时偿还贷款本息,将会面临房产被银行收回的风险,对于企业银行贷款来说,如果企业无法按时偿还贷款本息,将会面临信用风险和法律风险,甚至可能导致企业破产,借款人在申请贷款时应该充分了解自己的还款能力和风险承受能力,合理规划贷款用途和还款计划,避免盲目贷款和过度负债。

买房贷款和企业银行贷款是两种重要的贷款类型,它们在贷款用途、期限、利率、还款方式等方面存在一些差异,对于个人和企业来说,贷款是一种重要的融资手段,但也需要谨慎对待,充分了解贷款的风险和收益,合理规划贷款用途和还款计划,以实现自身的经济目标和发展需求。