在北京市,企业抵押贷款是许多企业解决资金需求的重要途径之一,对于企业主来说,了解月供的多少至关重要,因为这直接关系到企业的财务规划和还款压力,本文将深入探讨北京市企业抵押贷款月供的影响因素,并介绍相关的计算方法。

北京市企业抵押贷款的基本情况

北京市作为中国的首都和经济中心,拥有众多活跃的企业,企业抵押贷款是指企业以自身的固定资产、应收账款、存货等作为抵押物,向银行或其他金融机构申请贷款的一种融资方式,这种贷款方式通常具有较高的额度和相对较低的利率,能够为企业提供较为充足的资金支持。

影响北京市企业抵押贷款月供的因素

1、贷款金额

贷款金额是影响月供的最主要因素之一,贷款金额越高,月供也就越高,企业在申请贷款时,应根据自身的资金需求合理确定贷款金额,避免过度借贷导致还款压力过大。

2、贷款利率

贷款利率也是影响月供的重要因素,不同的金融机构和贷款产品可能会有不同的利率水平,贷款利率越高,月供也就越高,企业在选择贷款产品时,应综合考虑利率水平、还款期限、还款方式等因素,选择最适合自己的贷款产品。

3、还款期限

还款期限也是影响月供的因素之一,还款期限越长,月供也就越低,较长的还款期限也意味着企业需要支付更多的利息,企业在选择还款期限时,应根据自身的财务状况和还款能力合理确定还款期限,避免因还款期限过长而增加利息支出。

4、抵押物价值

抵押物价值也是影响月供的因素之一,抵押物价值越高,月供也就越低,企业在申请贷款时,应确保抵押物的价值能够覆盖贷款金额,以降低还款风险。

5、还款方式

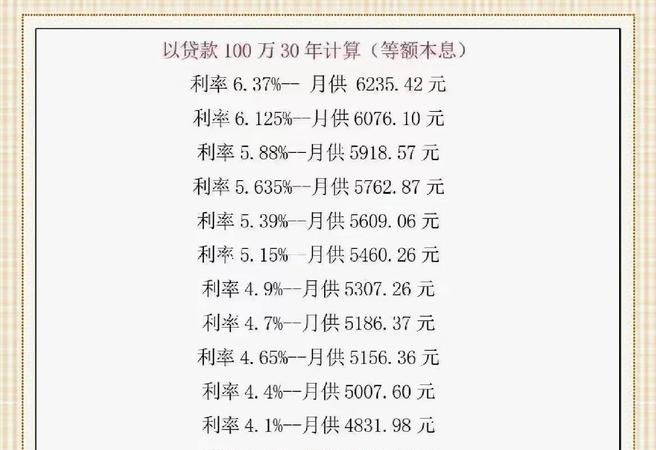

还款方式也是影响月供的因素之一,常见的还款方式有等额本息和等额本金两种,等额本息是指每月还款金额相同,但其中本金所占比例逐渐增加,利息所占比例逐渐减少;等额本金是指每月还款金额逐渐减少,其中本金所占比例逐渐增加,利息所占比例逐渐减少,等额本息的月供相对较高,但总利息支出相对较低;等额本金的月供相对较低,但总利息支出相对较高,企业在选择还款方式时,应根据自身的财务状况和还款能力合理选择还款方式。

北京市企业抵押贷款月供的计算方法

北京市企业抵押贷款月供的计算方法较为复杂,一般需要考虑多个因素,下面将介绍一种常见的计算方法:

等额本息还款法:

等额本息还款法是指每月还款金额相同,但其中本金所占比例逐渐增加,利息所占比例逐渐减少,其计算公式为:

月供 = 贷款金额 × 月利率 × (1 + 月利率)^n ÷ ((1 + 月利率)^n - 1)

月利率 = 年利率 ÷ 12,n = 还款期限 × 12。

等额本金还款法:

等额本金还款法是指每月还款金额逐渐减少,其中本金所占比例逐渐增加,利息所占比例逐渐减少,其计算公式为:

月供 = (贷款金额 ÷ 还款期限) + (贷款金额 - 已还本金累计额) × 月利率

月利率 = 年利率 ÷ 12。

北京市企业抵押贷款月供的案例分析

为了更好地理解北京市企业抵押贷款月供的计算方法,下面将通过一个案例进行分析:

假设某企业需要贷款1000万元,贷款期限为5年,年利率为6%,采用等额本息还款法,根据上述计算公式,该企业的月供为:

月供 = 1000万元 × 6% ÷ 12 × (1 + 6% ÷ 12)^60 ÷ ((1 + 6% ÷ 12)^60 - 1) = 212909.47元

如果该企业采用等额本金还款法,其月供为:

第一个月:月供 = (1000万元 ÷ 60) + (1000万元 - 0) × 6% ÷ 12 = 201666.67元

第二个月:月供 = (1000万元 ÷ 60) + (1000万元 - 166666.67元) × 6% ÷ 12 = 199333.33元

以此类推,第60个月:月供 = (1000万元 ÷ 60) + (1000万元 - 983333.33元) × 6% ÷ 12 = 16666.67元

通过以上案例分析可以看出,等额本息还款法的月供相对较高,但总利息支出相对较低;等额本金还款法的月供相对较低,但总利息支出相对较高,企业在选择还款方式时,应根据自身的财务状况和还款能力合理选择还款方式。

北京市企业抵押贷款月供的多少受到多种因素的影响,包括贷款金额、贷款利率、还款期限、抵押物价值和还款方式等,企业在申请贷款时,应综合考虑这些因素,合理确定贷款金额、贷款利率、还款期限和还款方式,以降低还款风险和利息支出,企业也可以通过合理的财务规划和资金管理,提高自身的还款能力,确保按时足额还款。