在企业的发展过程中,资金往往是制约其进一步扩张和提升竞争力的关键因素之一,当企业面临资金需求时,除了通过股权融资、发行债券等方式外,不动产抵押贷款也是一种常见的融资途径,不动产抵押办理对于企业来说是一项重要的金融活动,它涉及到多个环节和复杂的手续,需要企业认真对待和妥善处理,本文将详细介绍企业贷款不动产抵押办理的相关内容,包括办理的流程、所需的材料、注意事项等,帮助企业更好地了解和掌握这一重要的融资手段。

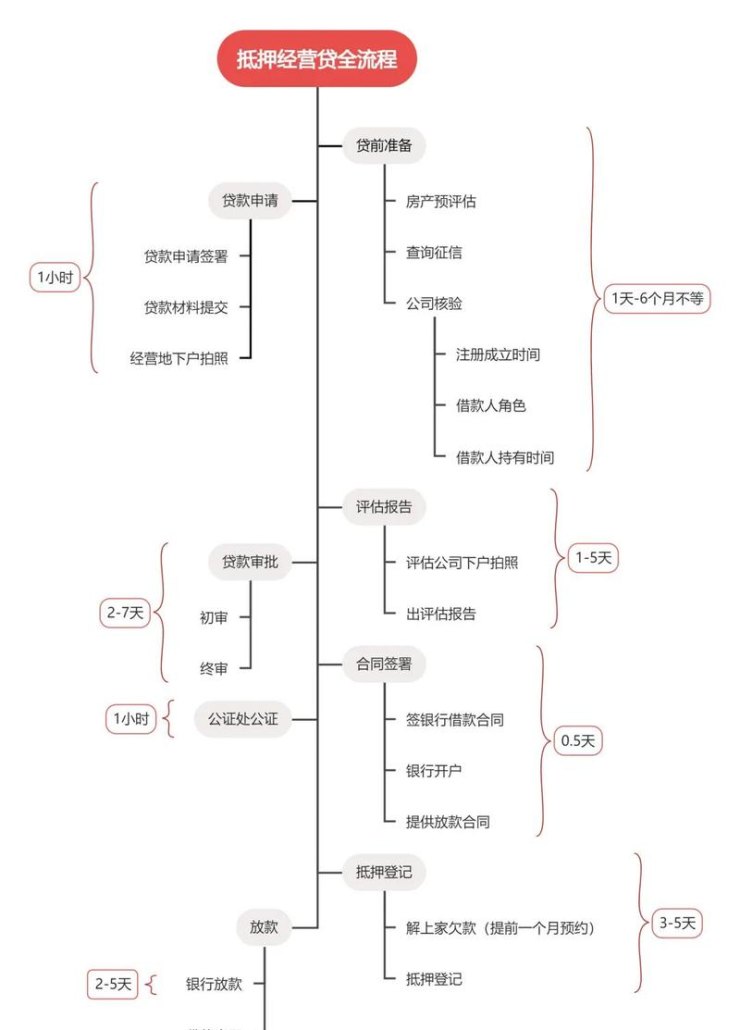

办理流程

1、贷款申请

企业首先需要向银行或其他金融机构提出贷款申请,并填写相关的贷款申请表,在申请贷款时,企业应明确说明贷款的金额、用途、期限等信息,并提供企业的基本资料,如营业执照、组织机构代码证、税务登记证、法定代表人身份证明等。

2、房产评估

金融机构在收到企业的贷款申请后,会安排专业的评估机构对企业提供的不动产进行评估,评估机构会根据不动产的市场价值、地理位置、房屋状况等因素,确定不动产的评估价值,评估价值将作为银行确定贷款额度的重要依据。

3、贷款审批

金融机构会根据企业的贷款申请、房产评估报告等资料,对企业的信用状况、还款能力、贷款用途等进行全面的审查和评估,审查通过后,金融机构会与企业签订贷款合同,并确定贷款的额度、期限、利率等具体条款。

4、办理抵押登记

在签订贷款合同后,企业需要与金融机构一起到当地的不动产登记中心办理抵押登记手续,抵押登记是将不动产抵押给金融机构的法律程序,通过办理抵押登记,金融机构可以获得不动产的抵押权,在企业无法按时还款时,有权依法处置不动产以收回贷款本息。

5、放款

完成抵押登记手续后,金融机构会按照贷款合同的约定,将贷款金额发放到企业指定的账户,企业在收到贷款后,应按照贷款合同的约定,按时足额还款,避免出现逾期还款的情况。

所需材料

1、企业基本资料

(1)营业执照、组织机构代码证、税务登记证、法定代表人身份证明等。

(2)公司章程、股东会决议、董事会决议等。

(3)企业近三年的财务报表、审计报告等。

(4)企业的贷款卡、开户许可证等。

2、不动产资料

(1)不动产的房产证、土地证等。

(2)不动产的评估报告。

(3)不动产的购买合同、发票等。

3、其他资料

(1)贷款申请表。

(2)贷款用途证明材料,如购货合同、施工合同等。

(3)企业的信用报告。

(4)金融机构要求提供的其他资料。

注意事项

1、选择合适的金融机构

企业在办理不动产抵押贷款时,应选择信誉良好、实力雄厚、服务优质的金融机构,可以通过比较不同金融机构的贷款利率、贷款额度、贷款期限、还款方式等因素,选择最适合自己的金融机构。

2、确保不动产的合法性

企业在办理不动产抵押贷款时,应确保不动产的合法性,不动产必须是企业合法拥有的财产,不存在产权纠纷、抵押纠纷等问题,企业应确保不动产的产权清晰,不存在共有人不同意抵押的情况。

3、合理确定贷款额度和期限

企业在办理不动产抵押贷款时,应根据自身的资金需求和还款能力,合理确定贷款额度和期限,贷款额度不宜过高,以免给企业带来过大的还款压力;贷款期限不宜过长,以免增加企业的利息支出。

4、注意贷款利率和还款方式

企业在办理不动产抵押贷款时,应注意贷款利率和还款方式,贷款利率应根据市场情况和自身情况进行合理选择,避免选择过高的利率,还款方式应根据企业的资金状况和还款能力进行合理选择,避免选择过高的还款压力。

5、按时足额还款

企业在办理不动产抵押贷款后,应按照贷款合同的约定,按时足额还款,按时足额还款可以维护企业的信用记录,避免出现逾期还款的情况,按时足额还款也可以避免金融机构采取法律手段处置不动产,给企业带来不必要的损失。

企业贷款不动产抵押办理是一项重要的金融活动,它涉及到多个环节和复杂的手续,企业在办理不动产抵押贷款时,应认真了解办理的流程、所需的材料、注意事项等,选择合适的金融机构,确保不动产的合法性,合理确定贷款额度和期限,注意贷款利率和还款方式,按时足额还款,以确保贷款的顺利办理和企业的资金需求得到满足。