本文旨在对企业资产证券化和银行贷款这两种常见的企业融资方式进行全面比较,通过分析它们在融资成本、风险特征、资金使用灵活性、对企业资产负债表的影响等方面的差异,帮助企业更好地理解和选择适合自身发展需求的融资途径,同时也为金融市场参与者提供有价值的参考。

一、引言

在当今复杂多变的金融市场环境下,企业融资方式的选择对于企业的生存和发展至关重要,企业资产证券化和银行贷款作为两种重要的融资手段,各自具有独特的特点和优势,企业资产证券化作为一种创新的金融工具,近年来在我国得到了快速发展,为企业提供了新的融资渠道,而银行贷款则是传统的融资方式,一直以来在企业融资中占据着重要地位,深入比较这两种融资方式,有助于企业根据自身情况做出合理的融资决策,提高融资效率和效益。

二、企业资产证券化与银行贷款的基本概念

(一)企业资产证券化

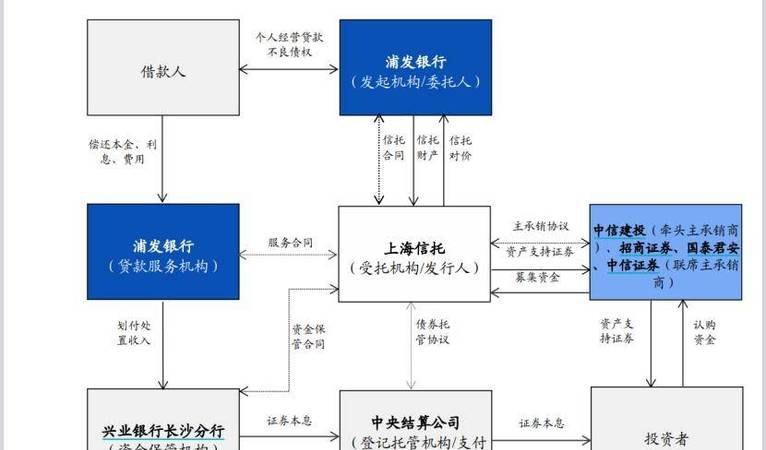

企业资产证券化是指将缺乏流动性但能够产生可预见现金流的资产,通过一定的结构安排,对资产中的风险与收益进行分离和重组,进而转换成为在金融市场上可以出售和流通的证券的过程,资产证券化的基础资产通常包括应收账款、信贷资产、基础设施收费权等,通过资产证券化,企业可以将未来的现金流提前变现,从而获得所需的资金。

(二)银行贷款

银行贷款是指企业向银行等金融机构申请借入资金,并按照约定的利率和期限还本付息的一种融资方式,银行贷款的种类繁多,包括流动资金贷款、固定资产贷款、项目贷款等,银行在发放贷款时,会对企业的信用状况、还款能力、项目可行性等进行严格审查,以确保贷款的安全性和收益性。

三、企业资产证券化与银行贷款的比较

(一)融资成本

1、银行贷款

银行贷款的融资成本主要包括利息支出和相关费用,利息支出根据贷款金额、期限和利率确定,银行贷款利率相对较为稳定,相关费用包括贷款手续费、评估费、保险费等,这些费用会增加企业的融资成本,银行贷款还可能要求企业提供担保或抵押,这也会增加企业的隐性成本。

2、企业资产证券化

企业资产证券化的融资成本相对较为复杂,企业需要支付一定的发行费用,包括承销费、律师费、会计师费等,由于资产证券化产品的风险相对较高,投资者要求的收益率也较高,这会导致企业的融资成本上升,与银行贷款相比,企业资产证券化的融资成本在某些情况下可能具有优势,对于一些信用评级较低的企业,通过资产证券化可以将资产的信用风险与企业的信用风险相分离,从而获得更低的融资成本。

(二)风险特征

1、银行贷款

银行贷款的风险主要包括信用风险、市场风险和操作风险,信用风险是指借款人无法按时偿还贷款本息的风险,这是银行贷款最主要的风险,市场风险是指由于市场利率、汇率等因素变动而导致银行贷款价值变动的风险,操作风险是指由于银行内部管理不善、人员失误等因素导致贷款损失的风险。

2、企业资产证券化

企业资产证券化的风险主要包括基础资产风险、信用增级风险和流动性风险,基础资产风险是指基础资产本身的质量和收益状况对证券化产品价值的影响,信用增级风险是指信用增级机构未能按照约定履行信用增级义务而导致证券化产品价值下降的风险,流动性风险是指证券化产品在二级市场上难以变现而导致投资者损失的风险。

(三)资金使用灵活性

1、银行贷款

银行贷款通常有较为严格的用途限制,企业需要将贷款资金用于特定的项目或用途,流动资金贷款一般用于企业日常经营活动中的资金周转,固定资产贷款一般用于企业购置固定资产等,企业在使用贷款资金时,需要遵守银行的相关规定,不得擅自改变贷款用途。

2、企业资产证券化

企业资产证券化的资金使用灵活性相对较高,企业可以将证券化资金用于任何合法的用途,不受银行贷款用途限制的约束,这为企业提供了更大的资金使用自主权,有利于企业根据自身的经营战略和市场需求灵活安排资金。

(四)对企业资产负债表的影响

1、银行贷款

银行贷款会增加企业的负债,从而影响企业的资产负债表结构,企业需要按照约定的期限和利率偿还贷款本息,这会增加企业的财务压力,银行贷款还可能要求企业提供担保或抵押,这会进一步影响企业的资产负债表状况。

2、企业资产证券化

企业资产证券化在一定程度上可以改善企业的资产负债表结构,通过资产证券化,企业可以将资产从资产负债表中剥离出来,从而减少资产总额,降低资产负债率,证券化产品的发行也可以为企业带来资金流入,改善企业的现金流状况。

(五)融资期限

1、银行贷款

银行贷款的融资期限相对较为灵活,可以根据企业的需求和项目的特点确定,银行贷款的期限较短,通常在1年至5年之间,对于一些大型项目或长期投资,企业可能需要多次贷款或滚动贷款来满足资金需求。

2、企业资产证券化

企业资产证券化的融资期限通常较长,可以根据基础资产的现金流状况和投资者的需求确定,企业资产证券化产品的期限在3年至10年之间,甚至更长,较长的融资期限有利于企业进行长期投资和项目建设。

四、结论

企业资产证券化和银行贷款作为两种重要的企业融资方式,各有其特点和优势,企业在选择融资方式时,应根据自身的实际情况,综合考虑融资成本、风险特征、资金使用灵活性、对资产负债表的影响和融资期限等因素,做出合理的融资决策。

从融资成本来看,银行贷款的利息支出相对较为稳定,但相关费用较高;企业资产证券化的融资成本在某些情况下可能具有优势,但总体上相对较高。

从风险特征来看,银行贷款的风险主要包括信用风险、市场风险和操作风险;企业资产证券化的风险主要包括基础资产风险、信用增级风险和流动性风险。

从资金使用灵活性来看,银行贷款通常有较为严格的用途限制;企业资产证券化的资金使用灵活性相对较高。

从对资产负债表的影响来看,银行贷款会增加企业的负债,影响企业的资产负债表结构;企业资产证券化在一定程度上可以改善企业的资产负债表结构。

从融资期限来看,银行贷款的融资期限相对较为灵活,通常在1年至5年之间;企业资产证券化的融资期限通常较长,通常在3年至10年之间,甚至更长。

企业资产证券化和银行贷款各有其适用范围和优势,对于一些信用评级较低、资产质量较好、现金流稳定的企业,企业资产证券化可能是一种较为合适的融资方式;对于一些信用评级较高、资产负债率较低、融资期限较短的企业,银行贷款可能是一种更为合适的融资方式,企业在选择融资方式时,应充分考虑自身的实际情况和市场环境,选择最适合自己的融资方式,以实现企业的可持续发展。