在当今复杂的经济环境下,企业从银行贷款再转贷的现象时有发生,这种行为看似简单,实则隐藏着诸多风险,不仅可能对企业自身造成严重影响,也会对金融市场的稳定产生一定冲击。

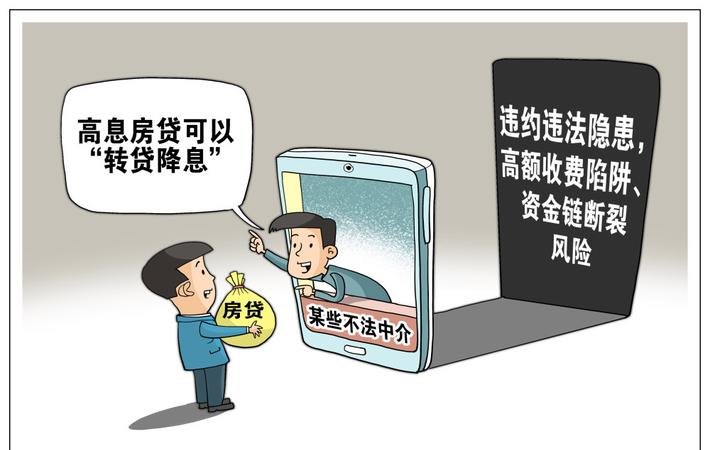

企业从银行贷款再转贷,首先面临的是法律风险,根据相关法律法规,银行贷款通常有明确的用途规定,企业不得擅自改变贷款用途,如果企业将贷款资金转贷给其他企业或个人,就违反了贷款合同的约定,可能面临银行的罚息、提前收回贷款等处罚措施,甚至可能被追究法律责任,这种行为还可能涉嫌违法犯罪,如高利转贷罪等。

从企业自身的角度来看,从银行贷款再转贷也存在诸多风险,转贷可能会增加企业的财务成本,银行贷款的利率通常是根据企业的信用状况、贷款期限等因素确定的,如果企业将贷款转贷给其他企业或个人,可能会面临更高的转贷利率,从而增加企业的财务负担,转贷也可能会影响企业的信用评级,银行在审批贷款时,会对企业的信用状况进行评估,如果企业存在转贷行为,银行可能会认为企业的信用状况不佳,从而降低企业的信用评级,影响企业未来的融资能力。

企业从银行贷款再转贷还可能会对金融市场的稳定产生一定冲击,如果大量企业从事转贷行为,可能会导致银行资金的不合理流动,影响银行的资金安全和流动性,转贷行为也可能会导致金融市场的利率波动,影响金融市场的正常运行。

为了避免企业从银行贷款再转贷带来的风险,银行和企业都应该采取相应的措施,银行应该加强对贷款资金用途的监管,严格审查贷款申请,确保贷款资金用于企业的正常生产经营活动,银行也应该加强对企业的信用评估,提高企业的信用门槛,降低企业的信用风险。

企业也应该加强自身的风险管理意识,严格遵守法律法规,不得擅自改变贷款用途,企业也应该加强对财务成本的控制,降低转贷带来的财务负担,企业还应该加强对信用评级的重视,提高自身的信用水平,为未来的融资创造良好的条件。

企业从银行贷款再转贷的行为存在诸多风险,不仅可能对企业自身造成严重影响,也会对金融市场的稳定产生一定冲击,银行和企业都应该加强风险管理意识,采取相应的措施,避免转贷行为带来的风险,只有这样,才能促进金融市场的健康稳定发展,为经济社会的发展提供有力支持。