1、短期贷款:短期贷款通常用于满足企业短期资金需求,如日常运营资金、采购原材料、支付工资等,贷款期限一般在1年以内,还款方式灵活,可以是一次性还款或分期还款。

2、中长期贷款:中长期贷款适用于企业长期投资项目或扩大生产规模等需求,贷款期限通常在1年以上,还款方式一般为分期还款。

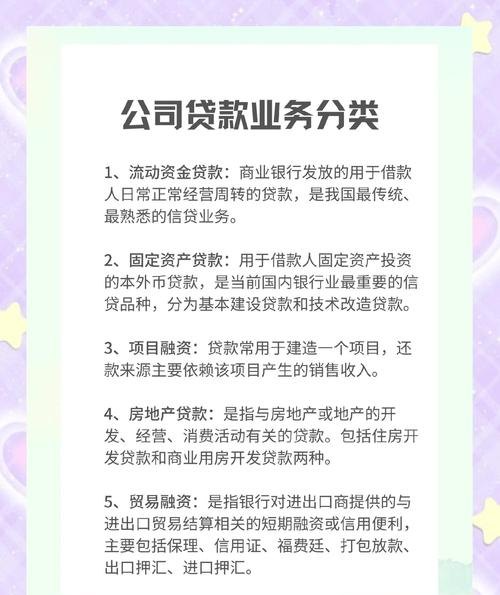

3、流动资金贷款:流动资金贷款是为企业提供日常经营所需的流动资金,帮助企业应对短期资金周转困难,贷款额度根据企业的实际需求和还款能力确定。

4、固定资产贷款:固定资产贷款用于企业购置或更新固定资产,如厂房、设备等,贷款额度通常与固定资产的投资规模相关。

5、项目贷款:项目贷款是针对特定项目而发放的贷款,企业需要提供项目的可行性研究报告、资金使用计划等相关资料。

6、贸易融资贷款:贸易融资贷款包括信用证、托收、保理等形式,主要用于支持企业的国际贸易业务。

7、信用贷款:信用贷款是银行根据企业的信用状况和还款能力,无需提供抵押物或担保即可发放的贷款,信用贷款的额度相对较低,利率相对较高。

8、担保贷款:担保贷款是指企业需要提供抵押物、质押物或第三方担保来获得贷款,抵押物可以是房产、车辆、存货等,质押物可以是存单、汇票等,第三方担保可以是企业的股东、关联企业或专业担保机构。

9、票据贴现:票据贴现是指企业将未到期的商业汇票转让给银行,银行扣除贴现利息后将剩余款项支付给企业,票据贴现可以提前回笼资金,提高资金使用效率。

10、银团贷款:银团贷款是由多家银行组成银团,共同向企业提供贷款,银团贷款适用于大型项目或企业集团的融资需求,可以分散风险,降低融资成本。

企业在选择银行贷款形式时,需要考虑自身的资金需求、还款能力、信用状况、贷款期限、利率等因素,企业还需要了解银行的贷款政策和审批流程,准备好相关的资料和文件,以提高贷款申请的成功率。

在申请银行贷款时,企业应注意以下几点:

1、了解银行的贷款政策和要求:不同银行的贷款政策和要求可能有所不同,企业应选择适合自己的银行,并了解其贷款政策和要求。

2、准备好相关资料和文件:企业需要准备好营业执照、税务登记证、财务报表、贷款用途证明等相关资料和文件,以证明企业的还款能力和贷款用途的合法性。

3、合理规划贷款额度和期限:企业应根据自身的资金需求和还款能力,合理规划贷款额度和期限,避免过度贷款或贷款期限过长导致还款压力过大。

4、注意贷款利率和费用:企业应了解银行的贷款利率和费用,选择利率合理、费用透明的银行和贷款产品。

5、保持良好的信用记录:企业应保持良好的信用记录,按时还款,避免逾期还款或欠款,以提高自己的信用评级和贷款申请的成功率。

企业在银行贷款时应选择适合自己的贷款形式,了解银行的贷款政策和要求,准备好相关资料和文件,合理规划贷款额度和期限,注意贷款利率和费用,保持良好的信用记录,以确保贷款申请的顺利进行和企业的健康发展。