在现代经济体系中,企业银行贷款是企业获取资金、促进发展的重要途径之一,为了确保贷款活动的公平、公正、有序进行,维护金融市场的稳定和安全,国家制定了一系列严格的企业银行贷款法律规定,这些法律规定涵盖了贷款的各个环节,从贷款的申请、审批到发放、使用以及还款等,都有着明确的要求和规范。

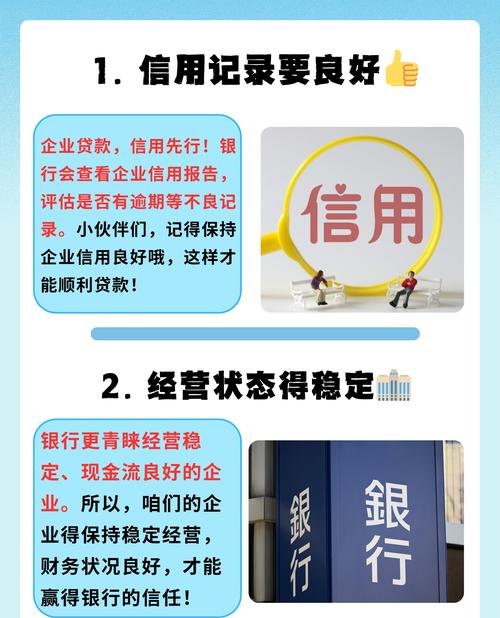

企业在申请银行贷款时,需要满足一定的条件,根据相关法律规定,企业必须具备合法的经营资格,拥有稳定的经营收入和良好的财务状况,银行会对企业的营业执照、税务登记证、公司章程等文件进行审核,以确保企业的合法性和经营的规范性,银行还会评估企业的信用状况,包括企业的信用记录、还款能力、负债水平等,信用良好的企业通常更容易获得银行的贷款支持,而信用不良的企业则可能面临贷款申请被拒绝或贷款条件苛刻的情况。

银行在审批企业贷款时,需要遵循一定的程序和标准,根据法律规定,银行应当对企业的贷款申请进行全面、细致的审查,包括对企业的经营状况、财务状况、市场前景、还款能力等方面进行评估,银行可以通过查阅企业的财务报表、审计报告、税务记录等资料,以及与企业的管理层、股东、供应商、客户等进行沟通和调查,来获取相关信息,在审批过程中,银行还需要考虑国家的宏观经济政策、行业发展趋势、市场竞争状况等因素,以确保贷款的安全性和收益性。

在贷款发放环节,银行需要按照法律规定的程序和要求进行操作,根据法律规定,银行应当与企业签订书面的贷款合同,明确贷款的金额、期限、利率、还款方式、违约责任等条款,贷款合同应当采用规范的格式文本,确保条款清晰、明确、合法,银行还需要按照合同约定的时间和金额,将贷款资金发放到企业指定的账户中,在发放贷款过程中,银行需要对贷款资金的使用进行监控,确保企业按照合同约定的用途使用贷款资金,防止企业将贷款资金用于非法活动或其他不当用途。

在贷款使用环节,企业需要遵守相关的法律规定和合同约定,根据法律规定,企业应当按照合同约定的用途使用贷款资金,不得将贷款资金用于投资、炒股、购房等非生产经营活动,企业还需要对贷款资金的使用情况进行记录和报告,定期向银行提供财务报表、资金使用情况报告等资料,以便银行对企业的贷款资金使用情况进行监督和检查,如果企业违反了贷款合同约定的用途使用贷款资金,银行有权采取相应的措施,包括提前收回贷款、要求企业补足贷款资金、追究企业的违约责任等。

在还款环节,企业需要按照合同约定的时间和金额偿还贷款本息,根据法律规定,企业应当在贷款到期日前,将贷款本息足额存入银行指定的账户中,如果企业未能按时偿还贷款本息,银行有权采取相应的措施,包括加收逾期利息、罚息、处置抵押物、追究企业的违约责任等,银行还可以将企业的不良信用记录报送征信机构,影响企业的信用评级和后续的融资能力。

除了上述方面,企业银行贷款法律规定还对银行的贷款风险管理、监管机构的职责等方面进行了明确,根据法律规定,银行应当建立健全贷款风险管理体系,加强对贷款风险的识别、评估、控制和处置,银行应当按照规定的比例提取贷款损失准备金,以应对可能出现的贷款损失,银行还应当定期对贷款风险进行评估和报告,及时向监管机构报送相关信息,监管机构应当加强对银行贷款业务的监督管理,对银行的贷款业务进行定期检查和不定期抽查,及时发现和处理银行贷款业务中的违法违规行为,监管机构还应当建立健全贷款风险预警机制,加强对宏观经济形势、行业发展趋势、市场竞争状况等因素的监测和分析,及时发布风险预警信息,引导银行合理控制贷款风险。

企业银行贷款法律规定是保障企业和银行双方合法权益、维护金融市场稳定和安全的重要法律制度,企业和银行应当严格遵守相关的法律规定和合同约定,共同推动企业银行贷款业务的健康发展,监管机构应当加强对企业银行贷款业务的监督管理,不断完善相关的法律制度和监管机制,为企业银行贷款业务的发展创造良好的法律环境。